巴伦周刊报道说,每个英雄最终都会跌倒——对于英伟达来说,这一点和超人一样真实。幸运的是,股市能比大都市更容易承受这样的损失。

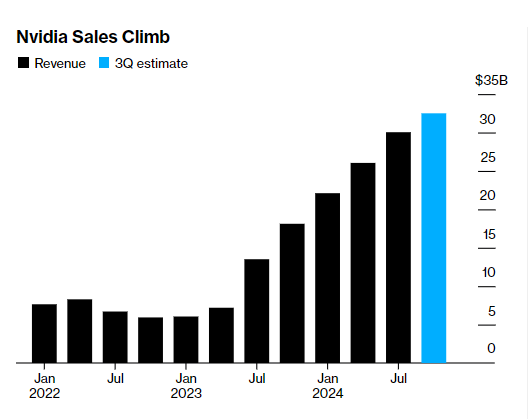

投资者希望英伟达的财报能发出明确的信号,表明人工智能交易是否仍有生命力,或者是否已经结束。然而,结果却是一片混乱。第二季度的收益超出了分析师的预期,销售额超过了300亿美元,但第三季度收入指引为325亿美元上下浮动2%,可能不是投资者期待的那种爆炸性数字。

股市是衡量这些数字是否“令人失望”的最佳标尺,目前英伟达的股价下跌超过6%,认为英伟达未能达到预期这个结论不难得出。唯一的问题是:期权市场定价为上下10%的波动,这意味着投资者的激动幅度也远少于预期。

投资者最终感到失望是不可避免的。虽然英伟达的收益和销售额都翻了一番,但没有任何业务能够永远保持这种增长,不论其实力多强。

股价的变动表明,分析师将不得不调整他们的模型,投资者需要降低他们的期望,而记者则可能需要调整他们的叙述。

不过,全面的重写似乎没有必要。

“显然,这次的超预期程度不如人们所希望的那样大,”Todd Market Forecast的斯蒂芬·托德写道。“但在我们看来,这并不太严重。”

然而,股市的叙述可能需要调整。

首先,英伟达的收益通常并不像投资者认为的那样影响市场。事实上,在过去八次财报发布后的第二天,标普500指数和英伟达的走势相同的情况只有四次。标普500指数的平均变动为0.9%。然而,在2022年8月发布财报时,即使英伟达上涨4%,标普500指数也下跌了3.4%。

具有讽刺意味的是,在财报发布前一天,英伟达和标普500指数三分之二的时间都在同一方向波动,这表明实际的财报数据比发布前的猜测意义更小。

此外,英伟达对市场的影响力似乎不如过去几年那样大。根据彭博社的数据,英伟达股票与标普500指数的相关性最近上升到0.658,这是自去年以来的最高水平。1的相关性意味着两个资产完全同步移动,-1则意味着它们完全相反。

尽管如此,这仍远低于2022年初的0.851。尽管相关性不代表因果关系,但这确实表明标普500指数对英伟达的反应不如几年前那么敏感。

股市甚至可能不再需要依赖英伟达和人工智能交易来进一步上涨。

英伟达是“华丽七难”中最后一个发布财报的公司。根据Glenmede的策略师的说法。这一组公司预计同比收益增长约34%,而标普500指数的其他成分股的收益增长约为6%。

然而,两者之间的差距将在下季度缩小,并且到2024年第四季度,两者都应以中两位数的速度增长。小盘股的表现甚至可能更好。

“小盘股预计在接下来的六个季度中,将轻松超过大型公司,”策略师写道。“展望未来,超大型公司的收益参与度的扩大可能成为一个关键主题,有利于小盘股。”

考虑到美联储最终看起来准备开始降息,这一切也说得通,这应该会导致与自2022年10月标普500指数见底以来的投资环境截然不同的局面——即使股票已经正式进入牛市将近两年,这种变化也可能让人感觉像是新的牛市。

独立策略师吉姆·保尔森在指出,牛市通常在美联储开始降息、接近经济衰退结束时开始,这会导致信心改善,并出现全面的股市上涨。然而,这一次的牛市与典型的情况大不相同。即使美联储继续加息,通胀下降,增长放缓,只有少数股票(即英伟达和其他“七巨头”)上涨,而大多数其他股票表现不佳。

通常情况下,新的牛市会在经济衰退期间或接近结束时开始,迫使美联储放松利率并增加货币供应,以恢复经济健康。美联储放松政策与通胀缓和的结合,提升了经济活动的前景,改善了企业和消费者之间因经济衰退而受挫的信心,最终扩展了最初的股市反弹(即新牛市的开始)。

然而,在2022年初的牛市开始时,即使通胀在下降,经济增长在放缓,美联储仍继续其激进的货币紧缩政策,导致企业和消费者信心低迷,并引发了战后历史上上涨广度最小的牛市之一。

“坏消息是,美联储的政策迄今为止产生了一个相当狭隘的牛市,”保尔森写道。“好消息是,美联储终于接近采取一种新的货币政策,这一政策特征通常标志着新牛市的开始。”

无论有没有英伟达。