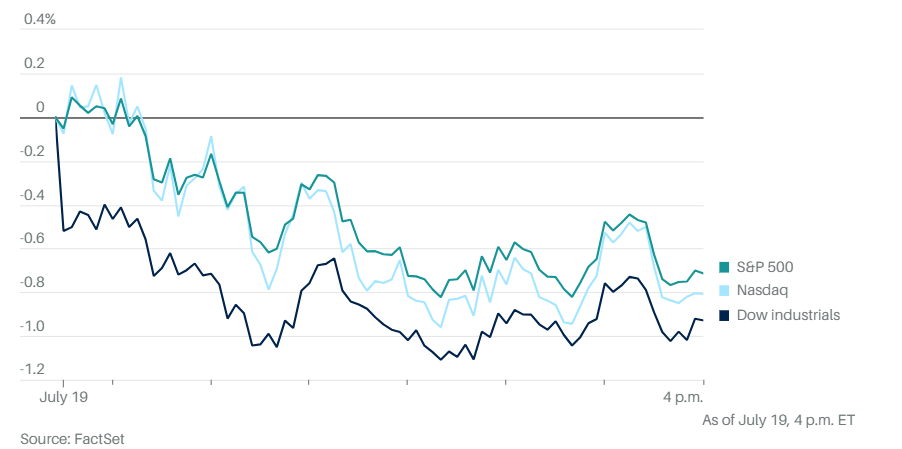

周五,美股仍然表现不佳。标准普尔500指数下跌0.7%,纳斯达克综合指数下跌0.8%。道琼斯工业平均指数下跌0.9%,即378点。罗素2000和标普等权重指数也下跌。

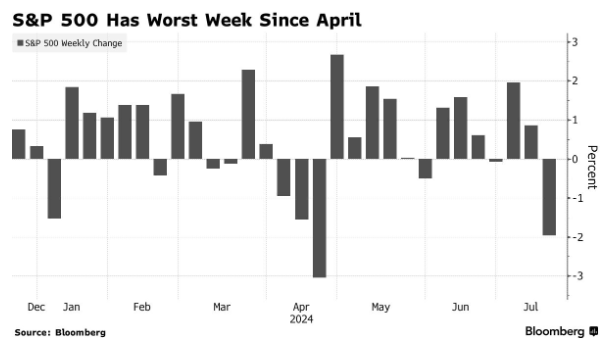

纳斯达克指数下跌3.6%,结束了六周的连涨。本周标准普尔500指数下跌2%,为4月以来最差表现。道琼斯指数本周上涨0.7%。

网络中断席卷全球,扰乱了航空旅行和支付,并给股市带来了压力。根据FlightAware的数据,截至周五中午,全球有超过27,000个航班延误,2,800个航班被取消。美国航空公司和其他美国大型航空公司表示一些航班正在恢复。

罪魁祸首似乎是网络安全公司CrowdStrike的软件更新,影响了数百万台Microsoft Windows设备。马斯克称之为“有史以来最大的IT失败”。

CrowdStrike首席执行官后来表示已经部署了一个修复程序。公司股价暴跌11%。微软首席执行官纳德拉表示,这家软件巨头正在与CrowdStrike合作,使系统重新上线。

美国市场开盘后一些金融公司报告了问题。Visa表示,系统工作正常,但知道有报道称支付出现困难。

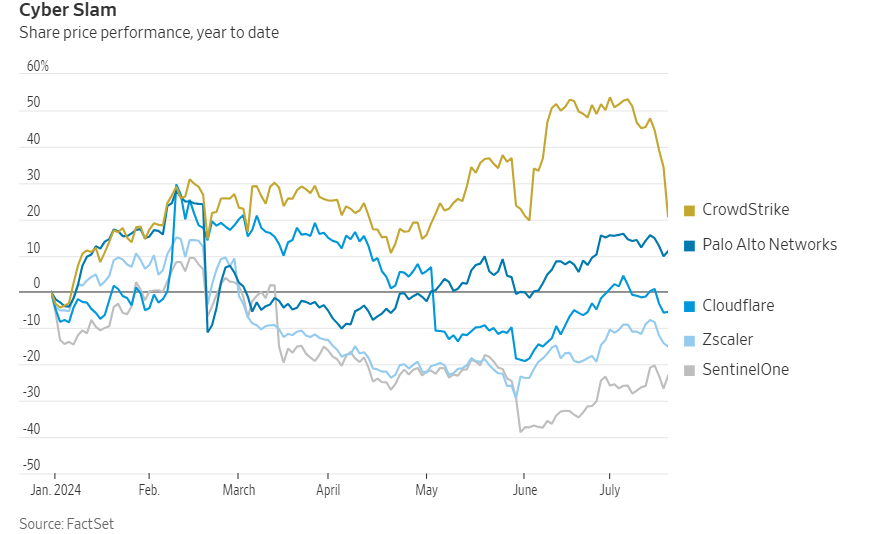

CrowdStrike是网络安全领域最受青睐的股票之一,88%的分析师给予买入评级,而Palo Alto Networks的这一比例为69%。周五之前股价今年上涨了34%,是网络安全股票中表现最好的。

准普尔500指数的信息技术板块周五午后暴跌,是标准普尔500指数11个板块中表现最差的板块。

AMD股价创下一年多来最长的连跌纪录,周五下跌2.89%,连续第七个交易日下跌。

PHLX半导体指数下跌3.2%。“华丽七雄”本周下跌了5%。英伟达和英特尔等半导体公司的收盘价下跌了近9%。

追踪银行股的SPDR S&P Bank ETF和SPDR S&P Regional Banking ETF周五上涨。

纳维利尔联合公司的首席投资官路易斯·纳维利尔,在周五给客户的一份报告中分享了他对真正推动这次股市抛售的原因的一些看法。

尽管本周早些时候报告了强劲的收益并提高了指引,台积电周五仍继续下滑,再次下跌3%。流媒体巨头网飞周四晚间报告了强劲的收益,股价也在下跌。

纳维利尔表示,这两家公司以及其他公司在强于预期的收益后都没有反弹,表明在年初至今强劲反弹后的获利了结是主要原因。

“使我们走到这里的趋势仍然完好无损。这似乎只是一个早该到来的修正,高涨股票的理性获利了结。很难说我们是否会看到一个完整的5%修正,但如果收益继续表现良好,我们应该很快就会重回正轨,”他说道。

小盘股周五继续回落,连续第三个交易日下跌,回吐本周早些时候的部分涨幅。但 Fundstrat公司的研究主管汤姆·李表示,”小盘股之夏”仍然完好无损,罗素2000指数在未来10周内可能上涨高达40%。

“目前小盘股的反弹正在紧密跟踪2023年10月至12月的反弹,包括这次回调的时机,”他在周五的一份报告中说。“这是小盘股之夏,正在进行一场规模可观的反弹,将超过2023年10月至12月27%的涨幅。”

去年,小盘股的反弹是由美联储暂停加息所催化的,因为央行认为通胀基本上正在正常化。李表示,这次是令人惊讶的6月消费者价格指数报告,给了美联储今年晚些时候开始降息的绿灯,这使得小盘股得以反弹。

李说,这也是自2019年以来,近期联邦公开市场委员会会议首次有超过80%的降息概率。根据芝商所联邦观察工具,联邦基金期货市场的交易员周五认为,美联储将在9月开始削减其基准利率的概率为93.5%。

Fundstrat公司技术策略主管马克·牛顿则表示,他预计小盘股的修正将在”一两天内结束……可能是到周一。”

GDS财富管理公司的格伦·史密斯表示:“下周对于股票收益的近期走势至关重要,届时将有许多大型科技公司公布财报。如果强劲的科技收益和通胀放缓形成有力组合,则可能扭转市场近期的疲软态势,并引发新一轮上涨。”

特斯拉公司和Alphabet公司将于周二率先公布财报,再下周微软、Meta、亚马逊和苹果将公布财报。英伟达的财报要到八月底才会公布。

彭博社情报策略师吉娜·马丁·亚当斯团队本月写道:“自2022年以来,标普500指数的收益可能首次不再仅仅集中在科技领域。虽然对华丽七雄的预测仍然强劲,但预计收益将在第二季度放缓,而标普500指数的其他公司可能至少在五个季度内首次实现同比增长。”

高盛集团策略师表示,今年夏天股市存在回落的风险,他们认为下半年市场出现调整的可能性更大,而不会是熊市。克里斯蒂安·穆勒-格里斯曼的策略师团队写道:“这可能是由于增长数据疲软、央行预期已经更加温和,以及美国大选政策不确定性上升等因素共同作用的结果。”

美国银行策略师表示,投资者仍然在纷纷涌向美国股市,因为他们越来越确信美联储将在9月前降息,特朗普将在美国总统大选中获胜。由迈克尔·哈特内特的研究团队在一份报告中援引EPFR Global的数据称,截至周三的一周内,美国股票基金吸收了约450亿美元的资金,这是有记录以来的第四大流入量。小盘股基金吸收了99亿美元的资金,是有史以来第二大流入量,而大盘股基金吸收了274亿美元的资金。

哈特内特还表示,美联储降息后,可能会有股票下跌,称这是“买传闻,卖事实”的机会。他的团队对债券也持乐观态度,因为预计特朗普在未来12个月内实施的任何新关税,都将是“通货紧缩而不是通货膨胀”,这与市场预期相反。

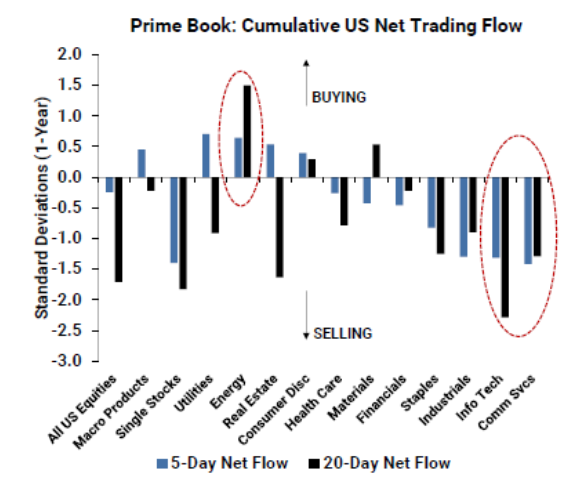

在对市场上表现最好的股票进行了为期两个月的抛售后,对冲基金目前对科技、媒体和电信行业的持仓量创历史新低。根据高盛经纪业务部门的数据,对冲基金净杠杆率(通常被视为风险偏好的晴雨表)在7月初降至54%,为1月份以来的最低水平。这并不是看跌交易。相反,所谓的聪明资金正在为一场激烈的总统竞选做准备,随着股票波动加剧和股价开始波动,这些资金希望准备好现金,以便立即部署。

美国股市所谓的恐惧指标周五下午继续上升。芝加哥期权交易所波动率指数(VIX恐慌指数)在午后交易中上涨6.6%,至近17点。本周迄今,VIX指数已上涨约36%,但仍低于20左右的长期平均水平。

10 年期美国国债收益率上升 3 个基点至 4.24%。

比特币大涨 5.1% 至 67,073.76 美元,以太币上涨 2.8% 至 3,511.22 美元。

西德克萨斯中质原油下跌 3.1% 至每桶 80.28 美元。

现货金下跌1.9%至每盎司2,398.73美元。