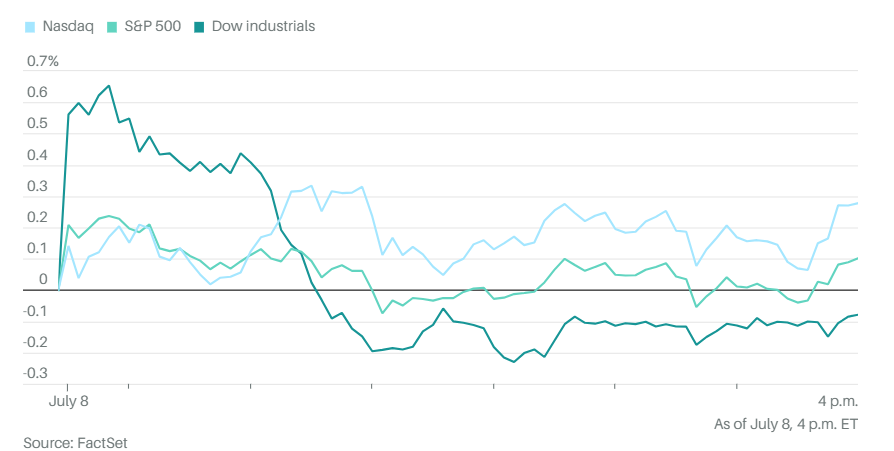

标准普尔500指数和纳斯达克综合指数均创收盘纪录,但美股整体表现平淡。标普500上涨0.1%,延续了上周的涨势,今年第35次创下收盘记录。纳指上涨0.3%,实现今年第 25 个创纪录收盘价。道琼斯工业平均指数下跌31点,跌幅0.1%。

标普500等权重版本涨幅超过了标普指数,代表中小盘的罗素2000涨幅最大,为0.59%。

信息技术股领涨,芯片相关股票上涨。超微电脑、英特尔和AMD跻身标普500指数表现最佳的公司之列。英伟达股价上涨,瑞银集团上调了目标价。

康宁股价大涨。这家电视屏幕和智能手机玻璃制造商正从人工智能中获益,并提高了销售预期。

耐克是道琼斯指数中表现最差的股票,上个月末令人失望的季度业绩的影响仍在持续,股价跌至四年多来的最低点。

英特尔股价飙升超过5%,此次反弹形成了“孤岛反转”的技术图表形态,许多人因此认为英特尔已经已经触底,中长期的上升趋势可能已经开始。

这种形态由三个部分组成。首先是向下跳空缺口,4月26日下跌9.2%,当日盘中高点为32.24美元,远低于4月25日芯片制造商第一季度财报公布后出现的34.50美元低点。然后是岛形缺口,在两个月的时间里,股价多次低至30美元以下,但仅有一次收盘价低于这个水平。第三是周一的跳空上涨,盘中低点32.82美元,远高于周五高点32.34美元。

这种模式背后的想法是,在4月缺口下跌后一直在抛售的空头被晃点了,因为缺口走高使得他们没有机会以最小损失摆脱失败的仓位。现在,空头可能会趁周一跳空上涨区域回调的机会买入,以寻求脱身,而进一步上涨可能会引发止损买盘。潜在阻力位始于4月26日下跌缺口顶部,即4月25日低点34.50美元,随后是200日移动平均线,目前延伸至38.89美元。

然而,收盘价若低于周五高点32.34美元,则新的看涨观点将受到质疑。

据知情人士透露,波音公司正在与美国国防部讨论未来可能的发展方向,以保留其政府合同业务。此前公司同意承认与两起波音737 Max喷气式客机致命坠机事故有关的刑事指控。

Lucid 的季度产量和交付量超出预期,打消了人们对电动汽车市场放缓的担忧。

空中客车公司致力于解决供应链问题并削减订单积压,今年迄今为止月度交付量创下了最佳纪录。

礼来公司同意以约 32 亿美元收购美国肠道药物制造商 Morphic Holding Inc.。

DataTrek的尼古拉斯·科拉斯表示:“标普500指数的盈利增长明年可能会继续以可观的步伐增长。此外,这些增长应该是广泛的,而不仅仅是少数几个科技含量高的行业。所有这些因素加在一起,造就了美国大盘股的持续强势。”

摩根士丹利的迈克尔·威尔逊表示,随着美国政治、企业盈利和美联储政策的不确定性开始对市场造成压力,投资者应该开始为股市调整做准备。

“从现在到大选之间,很有可能出现10%的修正,”威尔逊说。“不是因为选举,而是因为不确定性可能会占上风。”

Verdence Capital Advisors首席投资官梅根·霍尼曼也表示,她不排除标普500指数将在今年下半年出现回调的可能性。

回调通常是指市场从近期高点下跌超过10%,但低于20%。根据历史数据,自1945年以来,标普500指数在每个日历年的下半年平均回调超过10%,其中大部分回调超过5%,霍恩曼在周一的报告中写道。

自1945年以来,有16%的年份标普500指数的跌幅低于5%。霍尼曼表示,在其余84%的年份中,下半年平均回调幅度超过12%。霍恩曼表示,今年股市的反弹主要集中在少数几个股票上,“尽管人们对经济、政治不确定性、顽固的通货膨胀以及首次降息时间的不确定性越来越担忧,但股市仍在继续上涨”。

霍恩曼指出,这表明股市可能存在回调,尤其是当投资者对未来盈利预期变得更现实。根据彭博社的数据,自2022年10月低点以来,标准普尔500指数上涨了约55%,但其中58%的涨幅仅来自该基准指数的前10只股票。

根据内德·戴维斯研究公司的埃德·克利索尔德的数据,自1928年以来,标准普尔500指数连续11天没有出现单日跌幅超过2%的情况,这是指数有史以来的最长连续上涨纪录。

他指出:“以往长期上涨趋势的终结往往伴随着收益的涨跌,但大体而言,牛市并未终结。不要做空。”

克利索尔德还指出,这是过去50年来“最难把握的牛市”之一。他总结道:“当前周期的独特之处在于,只有极少数股票能够推动回报,因此股票选择者取得超额收益的机会比之前的低波动周期要少得多。”

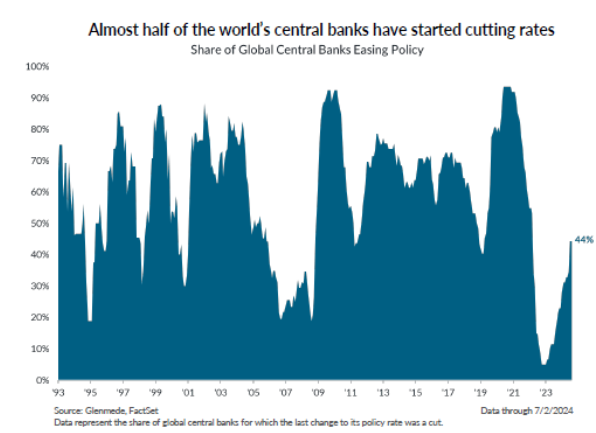

高端财富管理公司Glenmede表示,如果美国通胀放缓且不对经济造成附带损害,美联储的宽松周期可能会成为风险资产的利好因素。

他们指出:“从历史上看,全球同步宽松周期是股票在短期至中期内看涨的信号。”

Glenmede表示,在紧随全球央行放松政策40-60%的时期之后,标准普尔500指数在接下来的12个月中取得了9.9%的远期回报。在80-100%的时期中,这一数字上升到了18.7%,这表明如果更多的央行加入宽松阵营,股票可能会受益。

投资者将密切关注本周末即将公布的第一批主要公司财报,包括摩根大通在内的银行巨头将于周五公布季度业绩,财报季将正式开始。对于徘徊在历史高位附近的股市而言,相关企业的表现将是股市能否上涨的关键。

市场对此的预期正在上升。分析师上调利润预期的次数超过了下调。与此同时,对12个月远期收益的预测也达到了历史新高。

奥本海默资产管理公司的约翰·斯托尔茨福斯表示,强劲的盈利前景和富有韧性的经济可能会支撑更高的估值。他将标普500指数的年终目标上调至5900点。高盛集团的斯科特·鲁布纳表示,企业业绩的标准很高,因为已经存在很高的预期。

“随着本周财报季的开启,投资者应该做好迎接‘波动’的准备,但一旦公司恢复回购,市场可能会再次攀升,”Nationwide的马克·哈克特说道。

美联储主席鲍威尔将于明天出席参议院银行委员会的听证会,并于周三出席众议院金融服务委员会的听证会。鲍威尔出席听证会是向国会提交半年期货币政策报告的一部分。市场将密切关注货币政策走向的任何暗示。

本周重头戏将是周四公布的6月消费者物价指数。衍生品交易商预计,周四公布的以及未来几个月的消费者价格指数通胀率,将朝着有利于美联储在9月份降息的方向发展。

根据彭博的数据,6月份12个月整体CPI率预计将在周四发布时接近3.1%,这是经济学家们的平均预期。交易员预计7月和8月的CPI率将分别约为3%和2.8%。这些数据将在美联储9月17日至18日的会议之前发布。

明尼苏达州Garda Capital Partners首席投资官蒂姆·马格努森表示:“如果情况确实如此,联邦公开市场委员会(FOMC)将有足够的空间在9月的会议上降息。”

两年期美国国债收益率上升至4.616%,十年期美国国债收益率下降至4.267%。

比特币下跌 1.4% 至 56,460.6 美元,以太币上涨 0.2% 至 3,004.78 美元。

西德克萨斯中质原油下跌 1.1% 至每桶 82.25 美元。

金价在上周收于5月以来的最高水平后,周一大幅下跌,现货金下跌1.4%至每盎司2,359.27美元。多种因素似乎给贵金属市场带来了不确定性,包括地缘政治因素和鲍威尔本周即将发表的关于美国经济的言论。分析师认为,就目前而言,在价格盘整较大的情况下,金价下跌可能“只是一个暂停”。