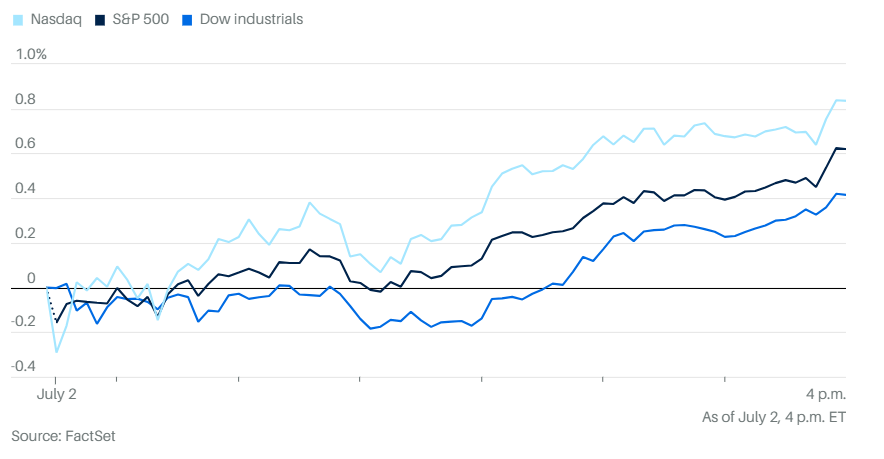

在美国独立日假斯临近之际,标普500指数和纳斯达克综合指数在平淡无奇的交易时段创下了收盘纪录。 标准普尔500指数上涨0.6%,有史以来首次收于关键的5,500点大关上方。纳斯达克综合指数上涨0.8%。道琼斯工业平均指数上涨162点,涨幅0.4%。

标准普尔指数创下今年第32个收盘纪录,纳斯达克指数是第22个收盘纪录。

特斯拉是标普指数中表现最好的股票,此前公司表示汽车交付量连续第二个季度下滑,但幅度低于分析师预期,随后股价大涨10%,连续六天上涨。

不过在交易最后几个小时标普多数股票上涨,推动指数走高。除了英伟达,其他“华丽七雄”公司也均录得涨幅。

周二下午,在拜登和参议员伯尼·桑德斯呼吁诺和诺德和礼来公司降低减肥和糖尿病药物的价格后,制药股受到打击。根据道琼斯市场数据,医疗保健精选行业SPDR基金现已连续六天下跌,创下一个多月来的最低收盘价。

在周二上午发表在《今日美国》上的一篇专栏文章中,拜登和桑德斯批评了制药公司向美国人收取的被称为GLP-1治疗的减肥药的高昂价格。拜登和桑德斯写道:“如果诺和诺德和其他制药公司拒绝大幅降低我国的处方药价格并结束他们的贪婪,我们将尽一切努力为他们结束这种贪婪。诺和诺德必须大幅降低Ozempic和Wegovy的价格。”

苹果公司将在OpenAI董事会担任观察员,进一步巩固了这两个公司之间的关系。

据知情人士透露,Robinhood公司正在考虑在未来几个月内在美国和欧洲提供加密货币期货。

在强劲的企业盈利、人工智能热潮以及利率下降预期等因素的推动下,股市无视悲观论调。从2022年10月12日的收盘低点开始,标普500指数目前的牛市行情已使市值增加了16万亿美元。由于没有出现任何有意义的回调,多头坚信反弹是可持续的。

RBC Capital Markets的洛里·卡尔瓦西纳表示,由于经济实力超过市场风险,标普500指数将在年底前飙升至新的峰值。尽管市场“有点超前”,但她仍将年底目标从5300点上调至5700点,成为华尔街最高目标点位之一。

“我们相信2024年的经济最终会变得足够强劲,足以支撑标普500指数全年强劲上涨,”卡尔瓦西纳说道。

据富国银行投资研究所预测,今年晚些时候,七大科技公司的盈利增长预计将放缓,而标准普尔500指数其余成分股的“盈利扩大”可能从2024年第四季度开始。

富国银行全球股票策略师克里斯·哈弗兰德表示,虽然近期科技相关反弹的部分原因是对人工智能未来潜力的乐观态度,但盈利增长仍然“超乎寻常”。这种模式可能会在即将到来的第二季度财报中继续,但彭博的共识预期预计,标普500指数将从第四季度开始到2025年“扩大盈利能力”。

鉴于信息技术和通信服务行业年初至今的上涨,这位策略师建议投资者减少对这些科技相关行业的投资,并利用能源、医疗保健、工业和材料行业近期的疲软。

这些板块的盈利增长率,在今年晚些时候和2025年可能高于标准普尔500指数,哈夫兰德在周二的报告中写道:“我们看到了持续的需求前景和诱人的风险回报率。”

Comerica Wealth Management分析师表示,如果看历史数据,华尔街可能会再经历六个月的强劲增长。自1990年以来,标准普尔500指数只有10次在上半年实现超过10%的回报率。由首席投资官约翰·林奇领导的Comerica分析师团队表示,在每种情况下,大盘股基准指数在今年下半年都获得了正回报,未来六个月的平均回报率为10.8%,未来12个月的平均回报率为14.2%。

与此同时,分析师在周一的一份报告中表示,总统选举年,特别是现任总统竞选连任的年份,也为股市提供了顺风。“连任年份通常受益于财政刺激,这为股市提供了缓冲。事实上,自1944年以来,标准普尔500指数在每个总统连任年都有所上涨,但今年的表现仍将“脱颖而出”,因为股市在选举年的早期“通常并不强劲”。

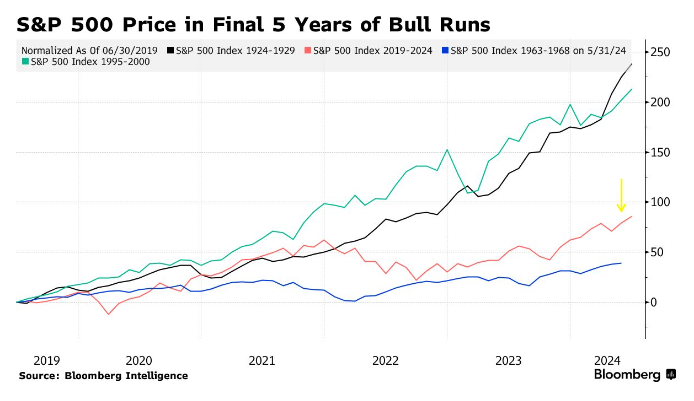

美国股市的创纪录上涨主要由美国科技巨头推动,这再次引发了人们对华尔街之前繁荣与萧条周期的对比。但到目前为止,如果以历史为鉴,与互联网时代和过去股市狂热的相似之处被夸大了。尽管自2019年以来标普500指数上涨了约85%,期间也出现了一些下跌,但20世纪的大牛市仍远超这一回报。

根据彭博社情报的数据,在世纪之交互联网泡沫破灭前的五年里,美国股票基准指数飙升了220%,而在“咆哮的二十年代”同期则飙升了238%。

德意志银行策略师预计,受大型股和科技股推动,美国第二季度盈利将增长13%,高于平均水平。预计这将是连续第六个季度超出平均水平。然而,由宾基·查达领导的团队预计,由于股市在季度前已经上涨,市场反应将较为平淡。他们指出:“股票超配表明反弹力度有限。”

美国股市和债市将于周三提前休市,周四因独立日休市。周五将恢复交易,届时美国劳工部将发布6月份就业报告。

但由于华尔街部分人士选择度过一个更长的周末,交易可能会持续低迷。

在拜登上周在大选辩论灾难性的表现之后,华尔街已开始考虑特朗普政府连任可能带来的影响。近几天,投资者抛售了美国政府债券,认为特朗普提出的减税等政策可能会推高赤字和通胀。如果共和党同时拿下白宫和国会,一些投资者认为,大量新债务可能会给债券市场带来压力,抬高借贷成本。

两年期美国国债收益率回落至4.737%,十年期国债收益率降至4.435%。美联储主席杰罗姆·鲍威尔承认在降低通胀方面取得了进展,但并未承诺在9月降息,此后债券收益率走低。职位空缺和劳动力流动调查也显示,5月份职位空缺有所增加。

凯投宏观表示,美国5月份职位空缺小幅上升,但“大局”表明劳动力市场状况继续缓慢正常化。美国劳工统计局周二在一份报告中表示,美国5月份的职位空缺从4月份的790万个小幅上升至810万个。尽管职位空缺有所增加,但“职位空缺仍处于逐渐下降的趋势”。

凯投宏观北美经济学家奥利维亚·克罗斯周二在一份报告中表示。“低辞职率仍然表明工资增长急剧放缓。”

布伦特原油价格周二在4月份以来的最高价附近趋稳,收于每桶86.24美元。由于美国支持的以色列和伊朗支持的黎巴嫩真主党之间紧张局势再次引发人们对更大规模冲突的担忧,交易员们最近几周抢购石油。

有记录以来最早的5级飓风贝丽尔,也引发了人们对强飓风季节的恐惧,这可能冲击美国墨西哥湾沿岸的能源港口。

比特币下跌 2.2% 至 61,874.51 美元,以太币下跌 1.5% 至 3,410.95 美元。

西德克萨斯中质原油下跌 0.4% 至每桶 83.03 美元,现货黄金几乎没有变化。