彭博报道说,在长达数十年的货币政策改革中,中国迈出了大胆的一步,行长潘功胜领导央行探索变革,更接近包括美联储在内的全球同行。

根据潘功胜在6月演讲中提出的建议,中国人民银行将只采用一个关键短期政策利率,并开始交易政府债券以管理流动性。

虽然与西方同行之间仍存在重大差异——中国央行不宣称独立于政府,且仍反对量化宽松,但这一转变标志着自上世纪90年代以来,中国开始由市场力量而非党来主导借贷成本,迈出了改革进程中的重要一步。

1. 中国现在如何制定货币政策?

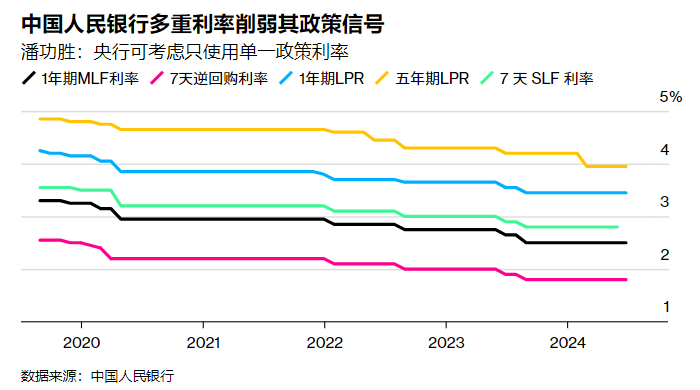

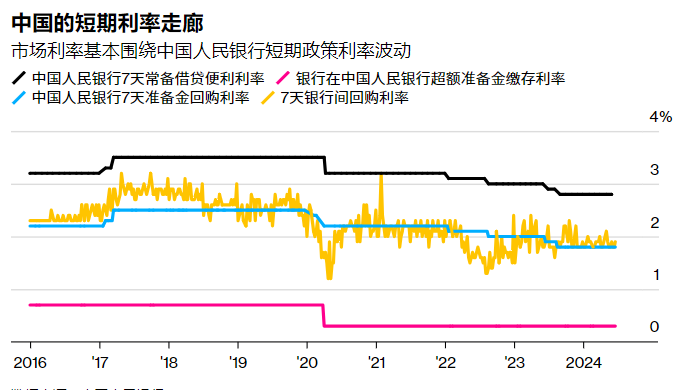

目前,中国人民银行使用多种利率。其中包括最受关注的商业贷款一年期政策贷款、中期借贷便利(MLF)和短期政策贷款七天回购。此外还有贷款市场报价利率(以MLF利率为基础,由中国人民银行公布)和常备借贷便利利率(被视为利率走廊的上限,中国人民银行在此范围内引导市场利率)。

在向经济体系注入基础货币方面,过去十年,中国人民银行主要通过向银行提供贷款(包括通过MLF),以及降低法定存款准备金率来增加基础货币,从而释放银行储备中的资金用于贷款或投资。中国人民银行每年都制定扩大货币和信贷的目标,以配合今年8%左右的名义经济增长目标。

2. 目前的体系存在哪些问题?

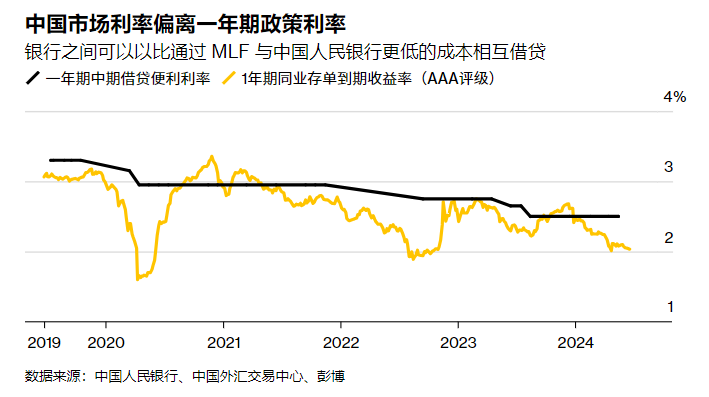

渣打银行大中华及北亚地区首席经济学家丁爽表示,多种利率导致“政策信号混乱”,后果之一是市场利率与政策利率严重偏离。例如,2019年推出的贷款市场报价利率(LPR),本应反映商业银行向其最佳客户收取的贷款利率,但越来越无法做到这一点。

近年来,新发放贷款的平均利率下降速度远远快于LPR。这是因为LPR的变动受到MLF利率的限制,而MLF利率受到央行谨慎控制,以防止在美元走强的情况下人民币贬值。

市场利率与MLF利率的偏离,阻碍了中国人民银行向经济注入足够现金的能力。由于银行之间相互借款的成本,低于通过MLF资金向中国人民银行借款的成本,因此银行对后者的需求已经减弱。

中国人民银行在另一项政策贷款(即质押补充贷款)方面也面临类似的困境。华侨银行亚洲宏观研究主管谢栋铭表示,央行政策利率(如MLF利率和PSL利率)与市场利率之间的错位导致央行资产负债表缩水,“加剧了中国应对通货紧缩的难度,削弱了央行政策沟通的有效性”。

3. 新的政策基准是什么?

为了实现这一转变,中国人民银行需要帮助市场只认可一种政策利率。市场普遍认为,这种利率就是七天期逆回购利率——银行可用持有的债券向中国人民银行借款的每日工具。

目前,市场利率与七天期逆回购利率更为一致,而不是MLF。只针对一个利率,将更接近其他国家央行的工作方式。例如,美联储通过公开市场操作来影响短期银行间贷款利率,并通过交易将变化传导至住房、商业和金融产品的贷款利率。中国人民银行还将淡化信贷和货币扩张率的目标。

4. 政府债券交易计划如何?

债券交易将为中国人民银行提供一种新的工具,这种工具在管理流动性方面比现有工具更有效,因为影响的市场参与者范围更广。中国人民银行可以更灵活地使用这种工具。这与MLF形成对比,后者取决于银行的兴趣,并且每月仅进行一次。

中国人民银行周一表示,将从一级交易商处购买政府债券,这表明央行可能正在积累债券,以便日后出售,从而抑制市场反弹。由于投资者对经济前景悲观,纷纷抢购债券,中国债券价格飙升。

债券交易还将增强央行帮助政府筹集资金的能力,从而为投资和其他支出提供资金,以支持经济发展。现在比以往任何时候都更需要这样做,因为地方政府的财政状况日益紧张,削弱了它们帮助经济应对通货紧缩和房地产低迷的能力。

但中国政府仍然不愿实施量化宽松政策。潘在宣布改革建议时,试图打消外界认为中国人民银行将实施大规模刺激措施的想法。

潘表示:“将政府债券的买卖纳入货币政策工具箱,并不意味着我们将实施量化宽松政策。”

他指的是央行曾经采取的购买政府债券以刺激经济的非传统政策。

5. 拟议的新框架有哪些好处?

这样能够更好地满足经济对流动性日益增长的需求,因为交易政府债券为中国人民银行提供了强有力的工具,以确保市场有足够的资金为私人借款人以及政府提供融资。

理论上,这个工具允许中国人民银行通过出售或购买债券来影响债券收益率,直到收益率符合其偏好。当然,改革未必能解决经济面临的紧迫挑战,例如自上世纪90年代以来最长的通货紧缩期,以及借贷需求依然低迷的现状。

改革也无法解决中国人民银行多重且有时相互冲突的目标问题,例如,由于稳定人民币的目标,央行面临降息的制约。

6. 利率自由化的长期目标是什么?

将信贷和资本更有效地分配到经济中最富有生产力的领域,这意味着减少浪费性债务。这可以提升经济增长潜力,而经济增长潜力是应对人口老龄化、全球贸易紧张局势等长期不利因素所必需的。

“这种影响更偏向长期,因为货币和金融体系需要与更广泛的经济体系共同演变,而后者正在经历更广泛的市场化改革,”西班牙外换银行亚洲首席经济学家乐夏表示,“货币政策操作将转向发达经济体的模式,因为美联储等央行在控制短期利率和允许市场通过交易形成长期利率方面,有着成熟的做法。

7. 拟议的改革何时实施?

改革措施不可能一蹴而就。潘功胜明确表示,央行仍在研究这些措施,并提醒称债券交易将是一个渐进的过程。一些分析师表示,中国人民银行开始债券交易的可能窗口期,可能是7月下旬共产党改革会议之后,而另一些人则认为措施可能不会这么快出台。

“从长远来看,MLF利率可能变得越来越不重要,但不会在一夜之间发生。在潘的演讲中,他关于改革的措辞大多是研究或考虑在未来进行,”渣打银行的丁说。