纽约时报报道说,2020年,美国最让人关注的、令人困惑的经济现实是,世界上一切都很糟糕,而金融市场上一切都很美好。作者Neil Irwin , Weiyi Cai。以下为全文编译。

看起来真的很可怕。资产价格不断创新高,同时每天约有3000人死于冠状病毒,每周有80万人申请失业救济。即使是现代资本主义最狂热的信奉者也可能会怀疑,经济运行方式中是否有什么深层次的缺陷。

为了更好地理解市场上涨和经济绝望的奇怪组合,我们有必要看看数据。这些数字为美国如何变得这德性提供了一个完整的解读,这是一个关于政策、市场和经济如何交错在一起的教训,并揭示了病毒大流行之年,富人和穷人之间的巨大差距。

就像许多史诗级的故事一样,这次的开头,是一个来自美国国民收入和生产账户的数据表,即“每月个人收入及支出”。

收入

这份报告反映了美国人的收入和支出情况,这两项活动在今年被疫情彻底改变了。通过合并3月至11月(最新的数据)的数字,并与2019年同期进行比较,我们可以更清楚地看到疫情到底产生了什么效应。

第一个重要观察的结果是,薪资和工资的总跌幅,比细心的经济观察者想象的要小。在这九个月里,员工薪酬总额只下降了0.5%,更像是轻微的衰退,而不是经济灾难。

这似乎是不可能的。大片区域的经济已经停顿,数百万人失业。根据劳工部的另一份数据,11月雇主的就业人数较去年同期减少了6.1%。

那么,为什么工作岗位数量下降了6%,但员工薪酬却只下降了0.5%呢?

这与哪些工作岗位流失有关。

因为疫情而无法工作的数百万人,不成比例地从事低薪服务性工作。收入较高的专业工作更有可能不受影响,有少数行业一直在高速发展,如仓储和杂货店,导致这些工人的收入增加。

这个算术很简单,却让人迷惑。

如果一位公司高管带领公司度过了艰难的一年,获得了10万美元的奖金,而4名年薪2.5万美元的餐厅员工完全失去了工作,那么对总薪酬的净影响为零——尽管从个人角度来看,这已经带来了巨大的痛苦。

因此,尽管大规模失业,工资和其他形式的工人报酬只下降了一点点——在九个月里下降了430亿美元。

但故事还远远没有讲完。

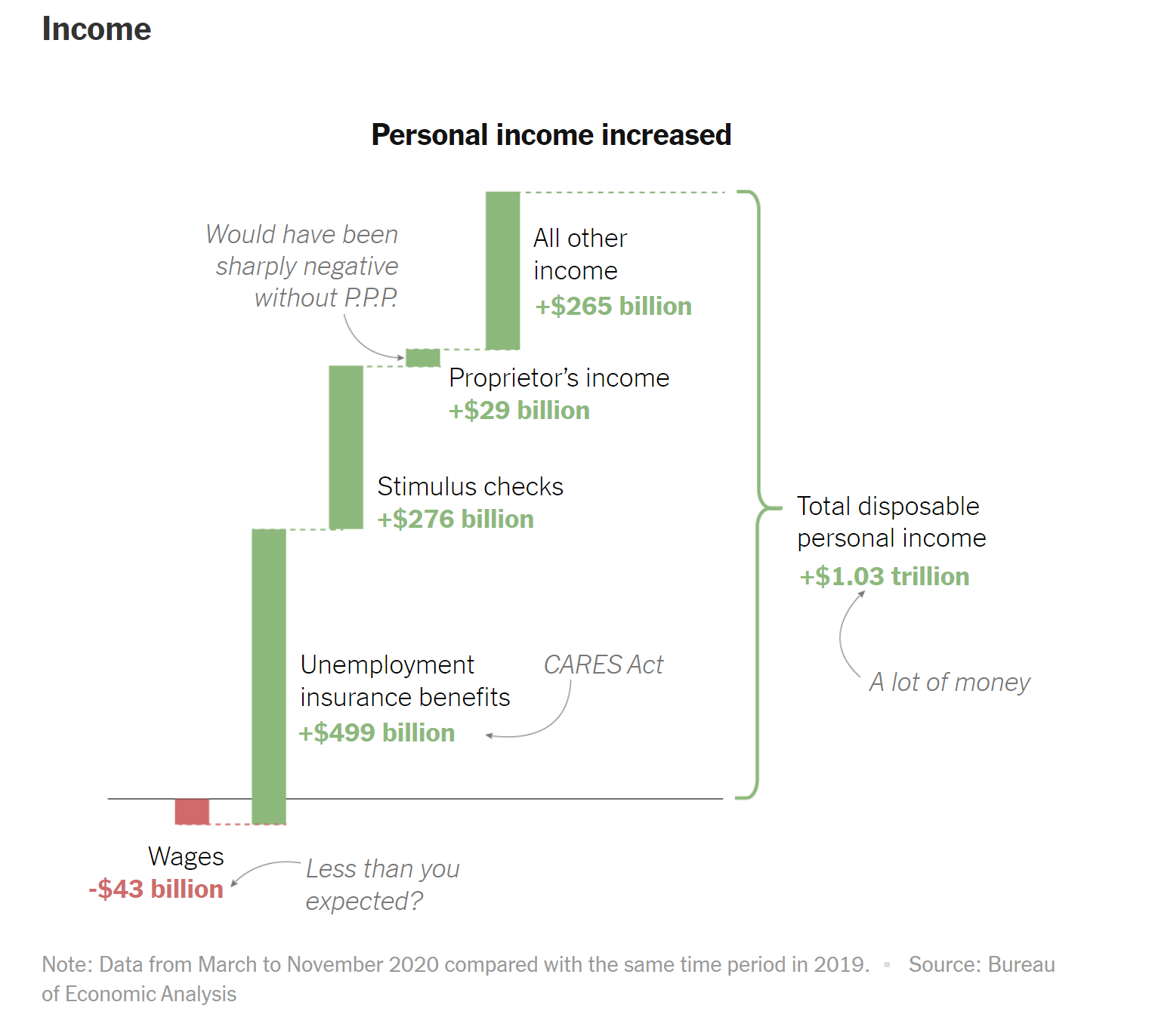

美国国会在3月底通过了《关爱法案》(CARES Act),这个法案在支持美国人、尤其是失业人士的收入方面所发挥的作用非同一般。

2020年3月至11月,美国人收到的失业保险金是2019年同期的25倍。当然,这在一定程度上反映出有数百万失业者在寻求社会保障的支持,但也是政府提供的每周600美元失业补助的结果。这项补助一直到7月底,还有一个项目是为那些失业的自由职业者和合同工提供补助,否则他们就没有资格获得补助。

从3月到11月,与去年相比,失业保险项目在美国人的钱包里增加了4990亿美元,其中3650亿美元是《关爱法案》扩大的结果。

这项法案所包括的给大多数美国家庭的1200美元支票,又为个人收入贡献了2760亿美元,其中大部分是收入没有下降的家庭的收入。

此外,该法案的标志性项目“工资保护计划”也防止了“业主收入”,指企业和农场所有者收入的崩溃。这一收入小幅增加了290亿美元,但如果没有援助计划,这个收入本来会下降1430亿美元。

这些都是惊人的数字。汇总起来,2020年3月至11月,美国人的税后个人收入比2019年增加了1.03万亿美元,增幅超过8%。一些经济预测者和媒体的悲观情绪,反映了他们未能理解这些刺激资金的规模和影响力到底有多大。

但收入也只是故事的一部分。2020年的重大变化也发生在账本的另一边,支出。

支出

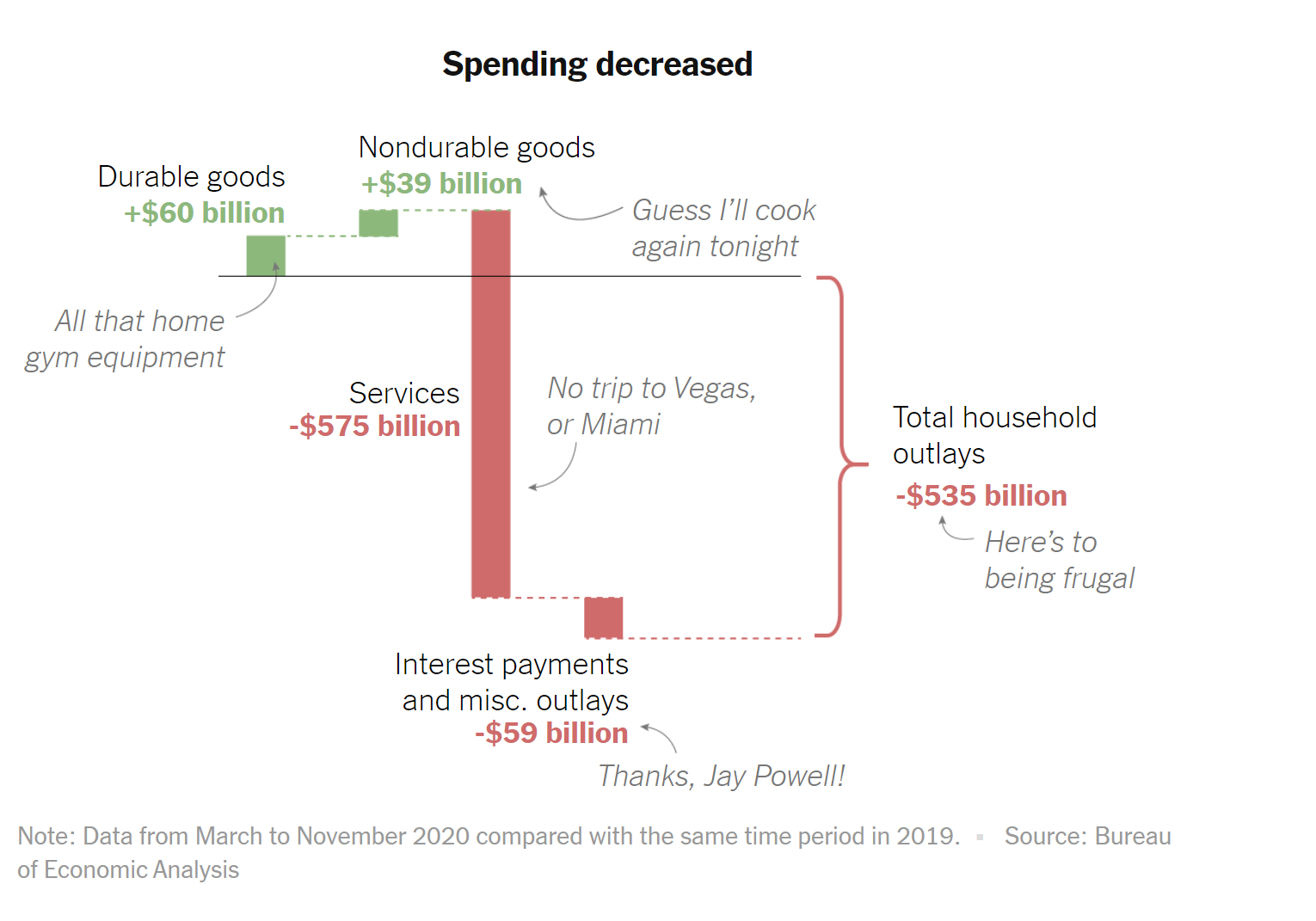

通过查看另外一个数据,“按主要产出类型划分的个人月度消费支出”,我们看到了一个模式,乍一看似乎显而易见,但在去年春季全美经济崩溃时却不那么容易预测。

显而易见的部分是服务支出的下降,所有那些从未预订的餐厅、没有预订的航班、没有购买的体育和音乐会门票加起来就是一大笔钱。服务业支出减少了5750亿美元,降幅接近8%。

不那么明显的是在大流行中影响消费者支出的其他一些模式。美国人把那些他们不会或不能花在服务上的钱花在实物上。耐用品支出增长了600亿美元,比如在家工作需要的一把更好的椅子,或者一个新的自行车,而非耐用品支出上升了390亿美元,比如在家里喝的酒,以前这部分可能出现在酒吧的服务消费里。

但是在物品上的额外支出,并没有超过在服务上的支出下降。由于利率下降,美国家庭的个人利息支付和其他杂项支出减少了590亿美元。

总体而言,美国家庭不仅拿到了更多的钱,而且支出也减少了。总支出减少了5350亿美元。

个人收入的飙升和支出的下降,共同推动了美国人的储蓄率飙升。从3月到11月,个人储蓄比2019年高出1.56万亿美元,增长173%。通常情况下,存款利率在一个很小的范围内波动,在大流行前约为7%。结果在4月份飙升至33.7%,为1959年以来的最高水平。

即使数以百万计的个人面临巨大的财务困难,美国的个人储蓄总体上仍在以惊人的速度增长。

这些储蓄以什么形式去了哪里?持有额外现金是一种选择,流通中的货币自2月份以来激增了2600亿美元,增长了14%。商业银行的存款自去年三月的第一周以来已经上升了19%。

或者,对于那些更愿意承担风险的人来说,他们可以投资股票,这有助于解释标准普尔500指数今年上涨16%的原因。对于那些愿意承担大量风险并利用市场势头的人来说,他们可以购买特斯拉等大热门股票,也可以进行期权交易。

或者,你也可以利用疫情的时机购买新房子,房屋销售飙升,标准普尔CoreLogic全国房价指数(S&P CoreLogic national Home price index) 10月份同比上涨8.4%。

从本质上讲,成功在财务上躲过了疫情重击的人群,用其高企的储蓄推高了几乎所有金融资产的价值。

美联储当然发挥了作用。央行已将利率降至接近于零的水平,承诺短期不会改变;购买政府债券;并支持了公司债券市场。但资产价格的飙升,已经波及到许多美联储并没有提供任何形式支持的行业,比如股票和比特币。而且,尽管美联储没有采取额外的刺激行动,但今年秋季的上涨势头加速了。

美联储在3月和4月的市场稳定中发挥了重要作用,但此后资本市场的反弹,可能反映了储蓄变化的影响。

仅仅因为这些解释,并不意味着高资产价格会保持下去。可以设想,随着人们接种疫苗,经济回升,整个模式反转,储蓄率变成负数,因为美国人把他们储备的财富花在2020年的旅行和其他奢侈品上。这可能会刺激通胀,如果通胀足够严重,可能会导致美联储更早地退出宽松货币政策。

但2021年的经济故事还没办法确定,2020年的经济发展已经教给人们一件事,就是做经济预测比想像的要难。