中国监管机构,将首次对银行向房地产行业和购房者发放的贷款设置上限,进一步加强防范系统性风险的努力。

根据2021年1月1日生效的新机制,中国人民银行和中国银行保险监督管理委员会周四在一份联合声明中表示,对于全国最大的国有贷款机构来说,对开发商的贷款上限将为40%,而银行的抵押贷款不得超过其未偿信贷的32.5%。那些超过上限的银行将有最长4年的宽限期来满足要求。

新的限制措施,显示出中国政府决心严格控制多次出现泡沫的房地产行业,并抑制国内一些最大开发商的杠杆率。尽管经过多年的监管收紧,中国的房价仍在持续上涨,银行也在加大对房地产行业的贷款,以增加利润,中国政府认为这样会推高金融风险。

一个衡量在上海上市的开发商股票的指数今年下跌了10%,而基准的上证综合指数上涨了14%。

今年早些时候,中国住房监管机构和央行要求包括恒大集团、融创中国控股有限公司和万科股份有限公司在内的12家开发商在每月15日公布融资、债务总额和业务数据,以监测其财务健康状况。

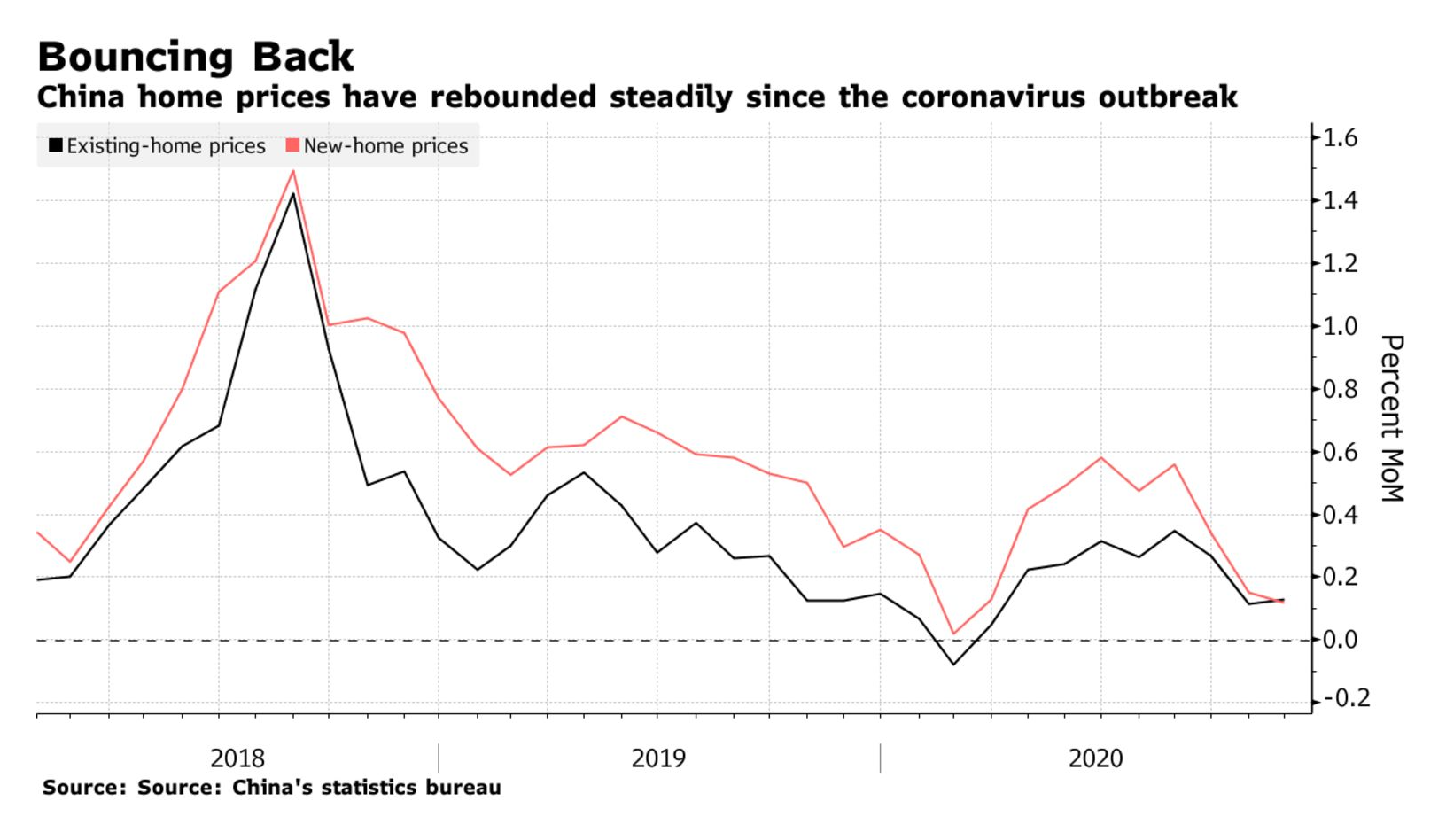

中国新房价格上个月上涨了0.12%,这是2月份以来的最低涨幅,房地产调控压制了需求,促使开发商降价。尽管如此,自2015年年中以来,房价每个月都在上涨,但是在全国各个地区的情况并不一样。

很多购买者担心价格会进一步上涨,同时强烈的通货膨胀预期,也让人们更愿意购买住房。疫情后宽松的货币政策之下,房地产领域的信贷增长出现反弹。

在新规定中,银行将被分为五类,对开发商和购房者的贷款有不同的上限。根据这份声明,虽然大多数银行目前的房地产敞口都在限制范围内,但那些不遵守规定的银行将面临额外的资本支出。

声明称,新政策可以“帮助市场参与者形成稳定的政策预期,有助于促进房地产市场稳定、健康和可持续发展。”