荣鼎的分析指出,除非北京方面实施严肃的需求改革,否则发展中国家将被中国的产能过剩挤出制造业,从而陷入依赖中国、失去出口机会的境地。

自2019年以来,国内需求疲软和工业产能扩张,共同导致中国制造业贸易顺差激增。虽然中国出口增长在一定程度上为发展中国家当地产业提供了资源,使这些国家受益,但同时也助长了中国不断增长的市场力量,为发展中国家经济带来了新的脆弱性。

人们一直认为,中国向价值链上游攀升,将为其他新兴市场的劳动密集型制成品创造不断增长的市场。但是如果北京不能重启国内经济增长引擎,并吸收更多其目前出口的产品,这些希望将破灭。

除非北京实施严肃的需求改革,否则发展中国家将被中国产能过剩挤出制造业,从而依赖中国且失去出口机会。

乘风破浪

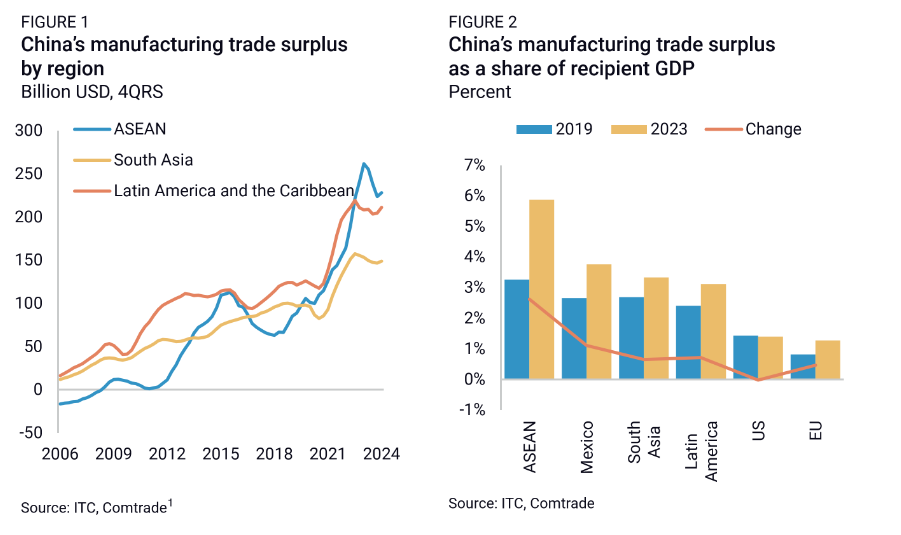

过去四年的新冠疫情掩盖了中国与世界贸易的发展。现在,情况已经明朗,我们可以开始看清疫情对中国经济的影响程度。2019年至2023年,国内需求疲软和工业产能扩张,导致中国制造业贸易顺差增加了7750亿美元,超过比利时的整个GDP。

这种增长是全方位的,但新兴和发展中经济体增长尤为显著(图1)。例如,2019年至2023年,中国与东盟的制造业贸易顺差增加了一倍多,从该地区GDP的3%上升至6%(图2)。2023年,中国对墨西哥的贸易顺差占墨西哥GDP的3.8%,高于2019年的2.7%。

相比之下,中国对欧盟的贸易顺差占欧盟GDP的比重上升了0.5个百分点,而中国对美国的贸易顺差占美国GDP的比重保持不变。

发展中国家从中国进口各种商品,但增长最快的类别是中间投入。这表明中国进口增长可能推动了其中一些国家的工业。近年来,由于与疫情相关的采购和七国集团降低风险的努力,发展中国家对商品的需求增加。为了实现业务多元化并避免关税上涨,一些公司将其部分业务迁出中国。在此过程中,他们从中国进口了更多的投入,然后加工后再出口到世界各地。

回顾过去几年主要新兴经济体的贸易概况。总体出口的增长大致与这些国家从中国进口的货物相一致,这表明这些国家的工业与中国供应链紧密融合,这些进口货物对于这些国家的制造业出口至关重要(图3)。

东盟国家在过去十年与中国价值链高度融合,截至2020年,从中国进口的中间制造投入比从中国进口的最终制成品多出约三倍,这一动态尤为明显。

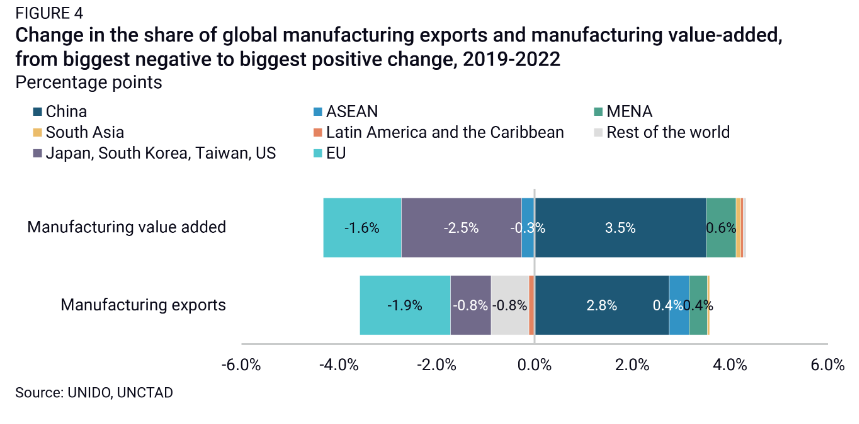

重要的是,在过去十年中,发展中国家的市场份额似乎并未丢给中国,反而在全球出口中的份额略有增加,从2019年的19.8%增加到2022年的20.4%。

相比之下,中国出口实力的增强,似乎对发达经济体的影响最大——这些国家在2019年至2022年期间共损失了3.7个百分点的全球出口市场份额(图4)。

乍一看,这对发展中国家来说未必是坏消息。中国似乎正在以牺牲最富裕国家为代价,提高新兴经济体出口的整体竞争力。

一条充满风险的路径

尽管有一些好处,但中国出口的上升也大大提高了中国公司的市场力量。这使得发展中国家容易受到垄断行为的影响,例如拒绝供应或串通抬高价格,以及市场混乱、类似流行病的外部冲击和潜在的经济胁迫。

鉴于中国在商品贸易方面长期占据主导地位,这些风险并不新鲜。随着中国巩固了作为全球中间制造业中心的地位,许多国家已变得严重依赖中国供应商。然而,新的情况是,过去几年,中国国内供需失衡加剧,迫使中国企业寻求海外额外市场。

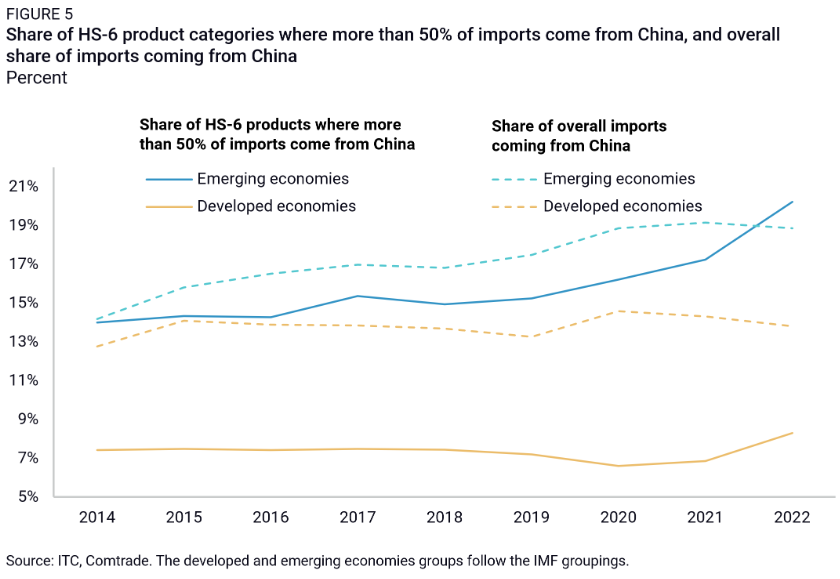

这导致来自中国的进口份额显著增加,无论是发达国家还是新兴国家(2019年至2022年期间大约增加了一个百分点)。然而,总体进口值掩盖了对特定产品对中国依赖程度更大的事实,特别是在新兴市场。

考虑一下各国依赖中国进口的产品数量。根据这一定义,新兴经济体在2022年依赖中国的产品占所有产品类别的20%,高于2019年的15%(图5)。新兴市场依赖中国的产品类别占其进口额的比重很大:2022 年为 12%,2019 年为 10%。

这些产品包括关键原材料、化学品和电子元件等,用于多个战略行业的价值链。换言之,在采购生产所需投入时,发展中国家企业除了中国供应商之外,选择越来越少。

发达经济体对中国的依赖程度较低,且盯应产品增长幅度较小。同期,中国占进口份额超过50%的产品类别数量仅上升了一个百分点,从7%上升至8%。

这些数据表明,中国在全球经济中处于一个前所未有的独特地位。

在过去的几十年里,中国在全球出口中的份额至少被一个其他主要出口国(如美国、日本或欧盟)超越过,但自20世纪70年代初以来,没有其他国家在各个产品类别中拥有同样的全球主导地位。

此外,与过去几十年相比,现在达到这种主导地位的意义更加重大,因为当时贸易在全球商品生产和消费中所占的份额要低得多。相比之下,1970年的全球贸易与GDP之比约为25%。到2022年,这一比例已上升至63%。

中国在众多产品类别上的主导地位,首先带来了经济胁迫的风险,即政府通过限制关键投入的获取来施加政治影响。这方面的例子已经存在,从2010年对日本的稀土出口,到最近对太阳能电池板和其他技术的出口管制,以及据称印度拒绝进口太阳能设备。

垄断行为是另一个风险。

在那些企业相互竞争海外出口市场的国家,单一国家垄断的影响是有限的。但与其他主要贸易国相比,中国历来干预程度很高,管理着国内企业之间的竞争和对外贸易关系。到2023年,国有企业占中国前100家上市公司市值的一半,到2022年,70%的上市公司宣布在公司内部设有党支部。这意味着中国政府可以鼓励企业合作、合并和整合,协调以获得市场份额、提高价格,在已经拥有强大市场力量的产品上限制准入,或者在供应商和客户网络中偏向国内企业。

因此,中国在众多产品类别中的主导地位,大大限制了新进入者成为新的制造业强国的空间。

在出口市场如此强大的主导地位,也意味着发展中国家容易受到中国国内环境变化的影响。国内需求减弱,再加上中国作为世界主要制造商的产品出口便利化政策,可能导致全球价格崩溃,并导致其他国家生产商破产。

以钢铁行业为例,中国占全球产量的半数以上。自2021年以来,中国房地产行业陷入困境,导致产能过剩严重,并导致全球价格暴跌,这给印度、越南、巴西和其他国家的生产商带来了巨大压力。中国的钢铁产品出口在经历了去年的35%增长后,再次飙升——2024年迄今增长了27%。

没有选择的道路

中国进口商品需求疲软是另一个令人担忧的问题。过去二十年间,中国在全球价值链中的地位不断提升,预计将创造对低附加值制成品的巨大需求。这支撑了人们对新兴经济体工业发展的预期。然而,如今这一假设却因为中国国内需求疲软以及制造业出口和进口之间的差距日益扩大而削弱。

这一差距目前是世界上最大的,几乎比德国、日本和韩国贸易失衡最严重年份的差距大一个数量级。

造成这种失衡的原因不仅仅是出口竞争力,还有中国进口疲软。

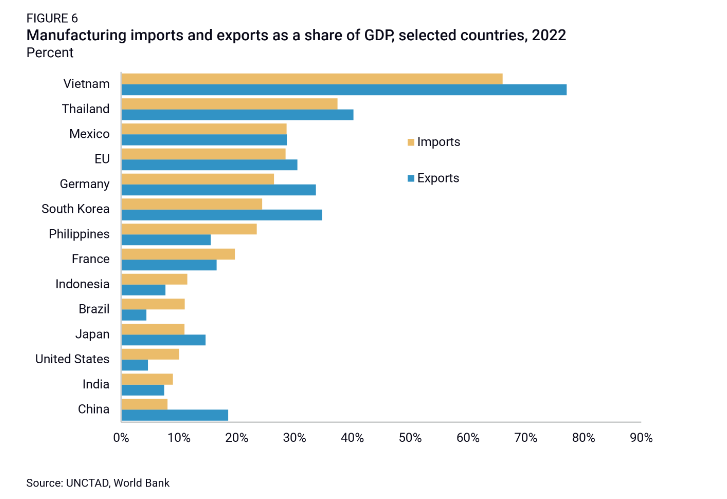

考虑到经济规模,中国制造业出口量大并不罕见,但中国的制成品进口量却低于世界上所有其他大型经济体(图6)。造成这种失衡的原因之一是中国家庭消费对经济增长的贡献较小,这是由于中国政府对生产者有系统的政策支持,而对消费者却只有微弱的财政支持。

多年来,中国对进口制成品的国内需求一直疲软,但中国依赖与加工贸易相关的进口和商品进口,在一定程度上掩盖了这一点。后两类进口目前都面临压力,特别是由于建筑活动放缓。

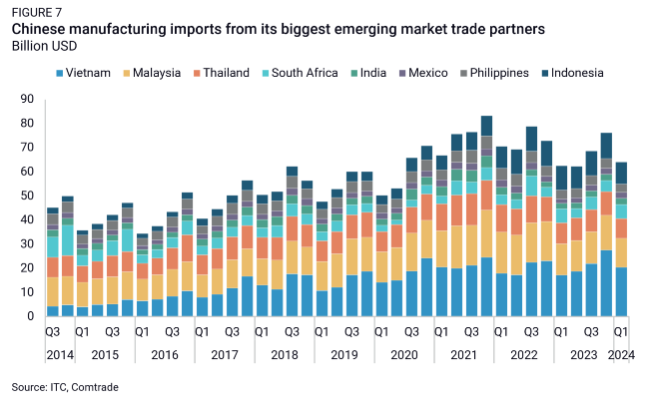

自 2019 年以来,中国从新兴经济体的制造业进口额(相对于经济规模而言已经很低),在越南等国家的绝对值上已经停滞,在马来西亚和泰国则出现大幅下降(图 7)。换句话说,如果中国自 2019 年以来增加的制造业进口与出口一样多,那么到 2022 年,中国就会产生额外的 3630 亿美元的进口需求,相当于发展中国家制造业出口总额的 11%。

如果中国在 2022 年只进口与出口一样多的制成品,那么额外的需求,将相当于发展中国家制造业出口总额的 54%。

中国进口疲软对新兴经济体的影响,要大于发达国家。虽然中国仍需要从富裕的工业化经济体进口高科技产品,但进口低技术含量的产品却很少,而发展中国家在这些产品上具有比较优势。

这很大程度上是近年来强化刻意政策干预的结果。虽然中央政府长期以来一直强调发展高科技产业,但地方政府却通过补贴和其他形式的政府支持,来维持低端制造业公司,因为这些是当地就业的重要来源。

尽管如此,但过去十年里,劳动密集型产业开始向劳动力成本更低的国家转移,制造业占中国就业的比例呈下降趋势,直到2021年。

但自2021年起,中国的高层次经济战略,将重点转向保留低技术制造业岗位和生产。2021年3月发布的“十四五”规划要求保持制造业在中国GDP中的比重。这与之前的规划要求提高服务业比重形成逆转。

正如习近平主席在2023年所言,中国必须“坚持推动传统产业改造升级,不能把传统产业当作‘低端产业’而简单放弃”。许多省级五年计划也紧随其后,为制造业在当地经济中的占比制定了量化目标。

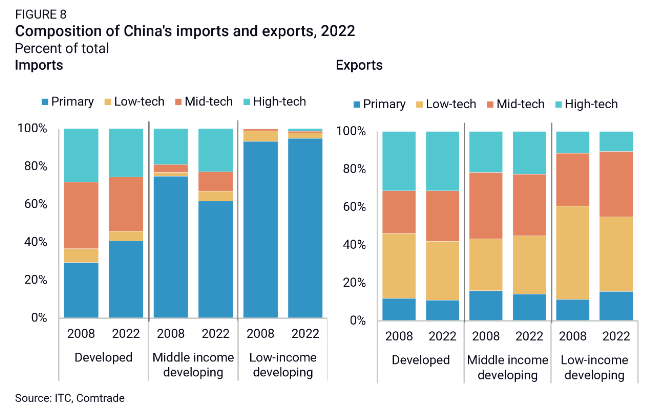

因此,为保留低端制造业而采取的有意政策干预倍增,对制造业就业和生产产生了明显的影响。结果是,中国作为新兴国家出口市场的机会减少,而在低技术和中等技术领域与新兴国家正面交锋(图8)。

对日益加剧的不平衡的反应

什么能够改变这种贸易格局?中国家庭消费增加,以及经济从低附加值活动转向服务业和高科技制造业,将为发展中国家创造更多机会。然而,如果没有实质性的结构改革,这种情况不太可能发生。

到目前为止,中国政府还没有表现出任何愿意改变路线的迹象。例如,中国2024年3月全国人民代表大会,明确将重点放在有利于高科技产业的产业政策上,而对家庭消费的支持,或解决社会不平等和缺乏社会保障网络抑制家庭消费的计划却少之又少。

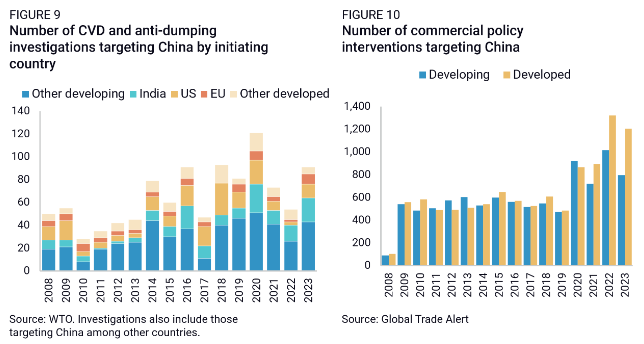

新兴经济体更有可能采取行动保护本国产业并鼓励国内生产。这些措施可能不会通过官方贸易保护手段实施,部分原因是担心遭到报复,但也是因为进行正式调查需要付出成本和努力。事实上,无论是发达国家还是发展中国家,过去三年中采用CVD和反倾销调查的情况都没有显著增加(图9)。

但过去几年,发展中经济体对中国设置了非正式贸易壁垒(图10)。其中许多干预措施的形式是进口关税和配额以及本地含量激励措施。巴西实施了进口配额、对钢铁产品征收25%的进口税以及与2024年本地含量要求挂钩的补贴计划。印度也于今年启动了以本地含量为导向的补贴计划。

然而,总体而言,新兴和发展中经济体的贸易限制和其他本地化政策,可能弱于美欧和日本实施的限制和措施,这仅仅是因为发展中经济体更依赖中国,更容易受到潜在报复的影响。那些能够最有效地利用中国中间投入来扩大其制造业业务,并在发达经济体中获得市场份额的国家,也可能更愿意保持对中国价值链的准入。

中国的内需仍然疲软,而发达经济体正在推行将制造业迁出中国并对中国进口商品关闭市场的政策,这可能会促使中国公司加大对新兴市场的投资。中国对外制造业直接投资(FDI)在历史上一直很低,但自2023年起开始上升,特别是在东盟,但东欧、中东和拉丁美洲也有增长。

2023年,中国在墨西哥、越南和泰国的制造业投资宣布额约为2022年的四倍。这将为新兴经济体提供至关重要的资本和专业知识,并帮助其发展本国产业。

因此,许多东盟国家在增加对七国集团国家出口的同时,也在积极吸引中国投资。泰国希望成为不断发展的汽车制造中心,因此努力吸引中国电动汽车投资。越南加强了与中国的经济合作,以吸引包括半导体在内的投资。巴西和土耳其对中国电动汽车进口设置了壁垒,但采取了吸引中国在这些领域直接投资的措施。

目前尚不清楚北京方面将如何应对。中国的一些政策制定者正在听取这些呼声。中国人民银行顾问黄益平最近呼吁中国向发展中国家提供资金和技术,以便它们能够建立自己的可再生能源产业。但在经济增长疲软、失业率上升之际,中国政府也有动力将制造业岗位留在国内。因此,不太可能对外国直接投资提供任何重大支持。

另一个重要的变数,可能是中国如何应对贸易限制来管理汇率。中国可能会通过让货币贬值来应对西方的关税和贸易保护,从而刺激出口进一步增长。

中国在新兴经济体的出口和投资增长,也可能与七国集团降低风险的努力背道而驰。迄今为止,美国的策略一直是激励和施压第三国,避免中国参与战略供应链。欧盟虽然更欢迎中国投资,但也可能对表面上的多样化保持警惕,因为这种多样化掩盖了对中国投入的日益增长的间接依赖。

在各个主要发达经济体中,降低风险的努力也带来了大量的国内投资,而民众往往不愿意向与发展中经济体进行更多的贸易开放。

这意味着,在未来几年,全球南方国家可能无法找到足够的机会来扩大对发达经济体的出口,特别是在与中国投资和投入相关的战略领域。总体而言,如果中国国内政策没有重大变化,也没有新的重大贸易限制,那么发展中国家可能会出现更大的对华贸易逆差,同时更加依赖中国的投入。