这是经济学人经济新秩序报道的第五篇。

2018 年,欧洲官员眼睁睁地看着特朗普破坏与伊朗的核协议,重新实施全面制裁,并酝酿切断伊朗银行与SWIFT的联系。他们受够了。美国正在利用金融霸权迫使盟国惩罚最新的受害者。欧洲企业因害怕美国的二次制裁而纷纷逃离伊朗。

英国、法国和德国决定奋起抗争。他们的答案是 “支持贸易交流工具”(INTEX),这是一个易货贸易系统,可以支持与伊朗的人道主义贸易,而无需求助于美元。又有七个欧盟国家签署了协议。2020 年 3 月,INTEX 的首笔交易支持了对伊朗的医疗用品销售。

但是,INTEX 的首笔交易却成了最后一笔交易。伊朗阻止了多项拟议交易。 欧洲公司担心仅靠易货贸易可能会招致美国的愤怒。INTEX 在开业三年后,于 2023 年悄然倒闭。非但没有提供美元的替代品,反而凸显了美元的地位不可动摇。

但是这一事件说明各国,包括美国的盟友都希望削弱美元的霸主地位。世界有很多理由希望有强有力的替代选择。一个反复无常的华盛顿已经把预测长期经济政策——进而预测美元价值,变成了一场政治游戏。政客们在是否取消国债上限的问题上不时发生对峙,如果不取消上限,就可能导致违约,危及国债作为全球最安全资产的地位。

在过去几年里,美联储允许通货膨胀率急剧上升,比 20 世纪 80 年代以来的任何时候都要高,至今仍未完全控制住。

然而,尽管存在这些避开美元的诱因,却没有其他竞争者能接近于抢走美元作为世界储备货币的桂冠。相反,布鲁金斯学会的埃斯瓦尔·普拉萨德认为,真正的地位争夺,发生在其他货币之间,他称之为 “第二梯队的分裂”。

与直觉相反的是,即使避开美元的理由越来越多,美元对最接近的竞争对手的支配力却比以往任何时候都要强大。

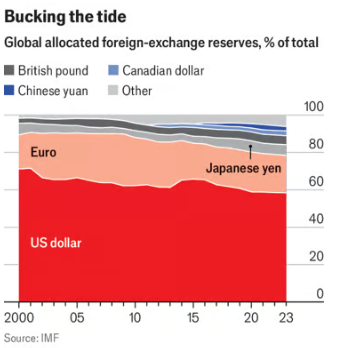

这一点在涉及美元的货币交易比例中最为明显。进入 21 世纪以来,这一比例一直稳定在 85% 到 90% 之间。这种普遍性部分源于美元在全球支付、贸易和资本流动中的使用。但这也与美元在外汇交易商心目中的核心地位有关。如果你想把英镑换成日元,你可以直接这样做;如果是把马来西亚的林吉特换成波兰的兹罗提,可能会很费劲。

相反,您可以卖出林吉特换取美元,然后用美元买入兹罗提。如果单一货币扮演这种关键角色,外汇市场就会受益,因为这样就可以将交易量较少的货币组合在一起,形成独立的流动性池。

与此同时,其他货币的命运也在波动。2001 年,欧元是一个冉冉升起的竞争者:经济产出与美国相当的国家集团都在使用欧元,欧元占外汇交易的 38%。但在接下来的二十年里,随着人民币等其他货币的使用越来越广泛,从欧元的交易份额中蚕食的份额比从美元那里蚕食的份额还要多。

到 2022 年,欧元的交易份额已降至 31%。日元的情况也类似。就这样,美元对最强劲对手的领先优势不断扩大。近年来,美元在跨境支付中的使用也在增加。1 月份,在通过SWIFT支付的交易中,美元占 47%,高于三年前的 38%。

类似的趋势在央行储备的货币划分中也很明显。这些外汇储备是在动荡或危机时期部署的。这意味着外汇储备必须能够随时出售,而且最好由本国货币的最大交易对手货币组成。

这些激励措施确保美元再次胜出。尽管欧元的份额在诞生后的十年中有所上升,2009 年达到 28%,而美元的份额为 62%,但在随后的欧元区债务危机之后,欧元的份额急剧下降,2023 年降至 20%,而美元的份额为 58%。人民币、澳元和加元各占储备的 2% 以上。但与外汇市场一样,增长是以牺牲美元的主要竞争对手为代价的。

即使在 2022 年西方国家冻结俄罗斯央行外汇储备的情况下,美元的优势地位也没有动摇。美国的地缘政治竞争对手可能希望有替代品,但没有一个能与美元的流动性或在全球贸易中的中心地位相媲美,因此在发挥储备的稳定功能方面会更差。

美元的吸引力在其他方面看起来也很持久。无与伦比的需求降低了美元债务的利率,使美元成为企业和政府外币借贷的首选。(大约一半的跨境银行贷款和债务证券都以美元计价)。

人们普遍认为,美联储比其他央行更有力量,这确保了美元在危机中走强,即使像 2008 年那样,最严重的麻烦来自美国本土。这反过来又意味着,美元资产,尤其是国债,被视为比其他资产更安全,因此被认为是更有用的抵押品。

推广更先进替代品的努力已经失败。比特币等加密货币的价值波动剧烈,使其成为不可靠的记账单位或价值储藏,而这正是货币的两大重要功能。数字 “稳定币 “通过与正规货币挂钩克服了这一缺陷,因此更加有用。但只有那些与美元挂钩(因此最终依赖于美元支付)的数字 “稳定币 “,才获得了接近广泛的使用。

各国央行正逐渐开始铸造自己的数字货币。最大的试点项目,中国人民银行的数字人民币,到2023年6月的总交易量仅为1.8万亿元人民币(约合2500亿美元)。即使这种数字货币真的起飞了,至少有一种数字货币需要证明它如何能发挥独特的作用,而且要比美国做得更早,这样才能与美元相比产生有意义的优势。

美元面临的其他潜在威胁依然存在。由于西方制裁的过度扩张或会员数量增加带来的网络效应,替代支付系统和不需要美元的交易可能会加速增长。如果中国的CIPS 成为主要受益者,人民币的命运可能会飞黄腾达(尽管资本管制会让外国央行对依赖人民币作为储备货币保持警惕)。目前,即使在中国国内,去年人民币跨境支付才首次超过美元。

从世界上之前的储备货币,英镑(在被美元取代之前,英镑曾连续数十年贬值)历史来看,这种变化很可能会以冰川的速度进行。也就是说,会很缓慢,除非全球金融体系变革因一场新的危机而加速。