据巴伦报道,美联储主席鲍威尔不认为下一步会加息,美股一度应声大涨,但在收盘前回落,标普500和纳斯达克综合指数变红。

数据没有带来信心

周三在新闻发布会上,鲍威尔强调第一季度的通胀数据未能为美联储官员提供开始降息所需的信心,他说官员们不怕将利率维持在较高水平,直到获得足够的信心。

鲍威尔说:”今年到目前为止,数据并没有给我们带来更大的信心,特别是正如我之前指出的,通胀读数高于预期。 ”

他说,美联储官员 “准备在适当的时间内维持联邦基金利率当前的目标区间”。但鲍威尔表示,如果劳动力市场意外疲软,决策者也做好了应对准备。

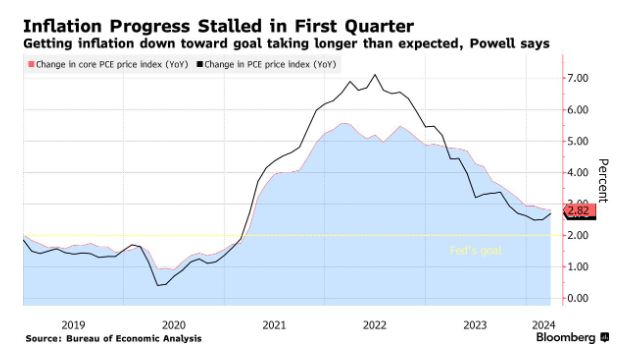

鲍威尔指出,由于最近几个月物价压力没有出现进一步降温,央行政策制定者们仍然 “高度关注通胀风险”:”过去一年,通胀大幅缓解,而劳动力市场保持强劲,这是非常好的消息。 但通胀仍然过高。 无法确保在降低利率方面取得进一步进展,前进的道路也不确定”。

仍然预测今天通胀会回落

在 3 月份的会议上,联邦公开市场委员会预测 2024会有三次降息,每次削减四分之一个百分点,但是也表示,他们需要看到通胀方面取得更多进展,才能有信心进行这些削减。现在已经是五月份了,而且第一季度的通胀率高于预期。那么问题来了: 美联储还有时间在今年实施三次减息吗?

在 3 月份的会议上,联邦公开市场委员会预测 2024会有三次降息,每次削减四分之一个百分点,但是也表示,他们需要看到通胀方面取得更多进展,才能有信心进行这些削减。现在已经是五月份了,而且第一季度的通胀率高于预期。那么问题来了: 美联储还有时间在今年实施三次减息吗?

鲍威尔在回答这样的问题时表示,他不喜欢这样考虑减息。

鲍威尔说:”我和同事们今天说,我们在第一季度没有看到(通胀)方面的进展,我也说过,当时看来我们需要更长的时间才能达到这一点。”

但他承认自己不知道需要多长时间。鲍威尔还说,他认为在有一个完整季度的经济数据之前,对降息 “保留判断是适当的”。但第一季度的数据并不完全有助于建立信心。

鲍威尔说:”我只能说,当我们有了这种信心,降息就会有范围。我不知道具体时间。”

但鲍威尔说自己仍然保持乐观,并说他的预期是,美国将在今年内,看到通胀率回落,”这就是我的预测”。

高利率对消费者造成压力

消费者支出在过去几个季度中保持 “强劲”。根据最新的国内生产总值报告,今年第一季度个人消费支出增长了2.5%。尽管如此,鲍威尔在发布会上认为,通胀率的上升继续对消费者造成压力。鲍威尔说:”我和我的同事们都清楚地意识到,高通胀会侵蚀购买力,尤其是对那些最无力支付食品、住房和交通等必需品的较高成本的人来说,高通胀会带来巨大的困难。”

他说,较高的利率也抑制了支出:”你也可以看到,在对利率敏感的支出方面,如住房和投资,你也可以看到我们的利率正在对这些活动造成压力。”

加息不太可能

但鲍威尔表示,美联储官员仍然认为货币政策具有限制性,并继续对经济活动造成下行压力。 但他承认,通胀在实现美联储 2% 的年度通胀目标方面 “缺乏进一步进展”。

尽管近期数据显示通胀走强,但他目前并不认为央行在货币政策方面的下一步行动将是加息。鲍威尔说:”我认为,下一次政策利率举措不太可能是加息。 我会说这不太可能。”

鲍威尔说,要让美联储转向加息,决策者需要看到 “有说服力的证据”,证明当前货币政策立场的限制性不够 “充分”,无法将通胀率降至2%的目标:”我认为我们看到的情况并非如此。”

他还说,美联储官员在评估政策是否足够严格时,会考虑数据的整体性。

放缓缩减资产负债表的步伐

美联储政策委员会计划从6月开始放缓缩减资产负债表的步伐,以确保货币市场不会出现2019年9月那样的波动和压力。

“放缓步伐的决定并不意味着我们的资产负债表最终缩减的幅度会小于原来的水平,而是允许我们更加循序渐进地接近这一最终水平,”鲍威尔说。

从6月1日开始,美联储将允许每月最多250亿美元的国债到期,而不对收益进行再投资,低于2022年6月以来每月600亿美元的速度。 央行将继续允许每月 350 亿美元的抵押贷款支持证券流出,但将把超过这一水平的本金支付再投资于国债,而不是抵押贷款支持证券。

鲍威尔说,这与美联储倾向于在资产负债表中长期过渡到主要持有国债是一致的。 央行的资产负债表在2022年达到峰值时膨胀至近9万亿美元,上周降至约7.4万亿美元。

不担心滞胀

将通胀率降至美联储2%的目标面临挑战,加上数据显示国内生产总值的增长速度低于预期,这让人们担忧经济可能走向失业率和通胀率双高的滞胀。但鲍威尔周三表示,滞胀的前景不在美联储目前的预测范围内。

鲍威尔说:”我真的不认为有这回事……我既看不到滞,也看不到胀”。这让房间里的记者们笑出声来。

美国经济上一次出现严重滞胀是在上世纪 70 年代。 鲍威尔说,当时,失业率徘徊在10%左右,通胀率在高个位数,如今的经济形势有所不同,GDP继续保持稳定增长,通胀率低于3%。

劳动力市场强劲不排除降息

事实证明,美国劳动力市场在第一季度表现强劲,但鲍威尔表示,目前的状况并不一定排除降息的可能性:”去年,我们看到了真正强劲的增长、劳动力市场的紧缩和通胀率历史性的快速下降。我不排除这样的情况不会再出现”。

事实证明,美国劳动力市场在第一季度表现强劲,但鲍威尔表示,目前的状况并不一定排除降息的可能性:”去年,我们看到了真正强劲的增长、劳动力市场的紧缩和通胀率历史性的快速下降。我不排除这样的情况不会再出现”。

鲍威尔说,去年在降低通胀方面取得的进展,在很大程度上归功于消除了与大流行有关的扭曲和供应链问题。 不过,虽然在抑制服务业通胀方面还有一些额外的工作要做,但他并没有放弃在这方面取得更多进展的希望:”我不喜欢说经济增长或强劲的劳动力市场本身会自动带来通胀问题。去年没有出现这一点。”

鲍威尔补充说,虽然工资增长会影响物价,但他并不希望看到美国工人的工资下降。 鲍威尔说:”工资问题的关键在于,当然,我们和其他人一样希望看到高工资。 但我们也希望看到这些工资不会被高通胀所吞噬。 而这正是我们要做的。”

鲍威尔说,美联储目前的工作是为经济降温,使通胀回落。 他说:”部分原因可能是工资增长逐步下降到更可持续的水平”。

经济如意外疲软央行会立刻行动

鲍威尔还表示,如果美国经济,特别是劳动力市场出现突然下滑,央行已经做好了行动准备。但关键词是 “意外疲软”,美联储可能需要看到的不仅仅是失业率从目前的3.8%攀升至4%以上。

鲍威尔说:”这必须是有意义的,并引起我们的注意,让我们认为劳动力市场确实在明显减弱,我们才会对此做出反应。”

他说,失业率增加一点点可能不会引起央行的注意,不过又接着说,美联储官员降息的决定取决于所有的事实和情况,而不仅仅是这一个。

新兴国家不太可能因美元走强剧烈动荡

全球货币政策可能即将进入一个新阶段。在过去四年的大部分时间里,发达市场的经济体和央行大体上都走在同一条道路上,大流行期间努力促进经济增长,之后则采取更加严格的立场来对抗通胀,但今年的情况可能会发生变化。

2024 年初的经济和通胀数据,加上欧洲央行、日本央行和其他央行的声明,都表明各国央行政策将出现更多分歧。鲍威尔说:”美国与其他正在考虑降息的国家的区别在于,他们的经济增长与我们不同。”

鲍威尔说,美国的强劲增长和低失业率意味着美联储可以 “奢侈 “地在更长时间内保持利率稳定,以继续对通胀施加下行压力。其他央行可能比美联储更早宣布战胜通胀,但也可能不得不更早应对经济增长疲软:”在作出降息决定时,我们将小心谨慎,而我认为其他司法管辖区可能会在此之前降息。”

与国外相比,美国更长时间的高利率是美元走强的原因,衡量美元兑一篮子其他货币的美元指数今年迄今已上涨了4.5%。

至于新兴市场,鲍威尔表示,与美联储以往的高利率时期相比,他认为引发的动荡会较少:”我认为,部分原因是新兴市场国家中的许多国家拥有更好的货币政策框架,在通胀问题上更有公信力,这次应对得很好。”

强调美联储独立性

美联储是美国政府的一个独立分支机构,长期以来,美联储一直表示其运作不会考虑政治因素,而是选择由双重任务(编注,充分就业和通胀稳定在2%以下)驱动。然而,美联储维持当前联邦基金利率不变的决定,增加了降息与2024年11月大选重叠的可能性,引发了央行政策如何影响大选的问题。

鲍威尔周三重申了美联储的中立立场:”我们始终会做我们认为对经济有利的事情,当达成共识,认为对经济有利的事情是正确的。这就是我们的记录。这就是我们的工作。我们不会考虑其他任何事情。”

被问及9月或12月降息(无论是在大选之前还是之后)是否有明显区别时,鲍威尔表示,美联储在做出政策决定时并没有将政治事件考虑在内。

他说:”这不是我们要考虑的事情。这不是我们的职责所在”。