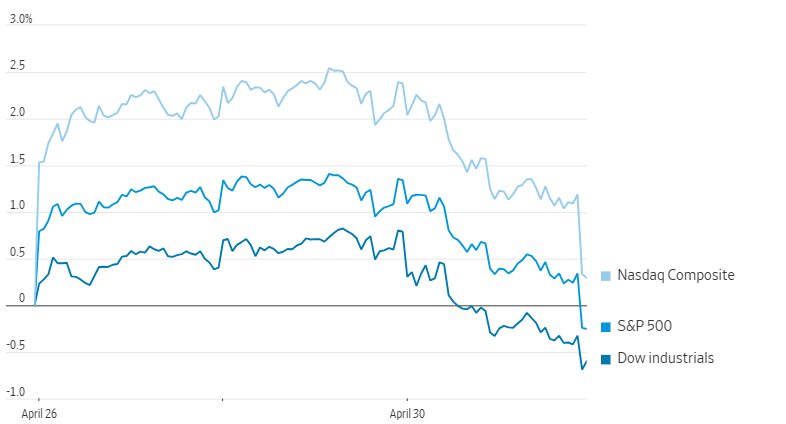

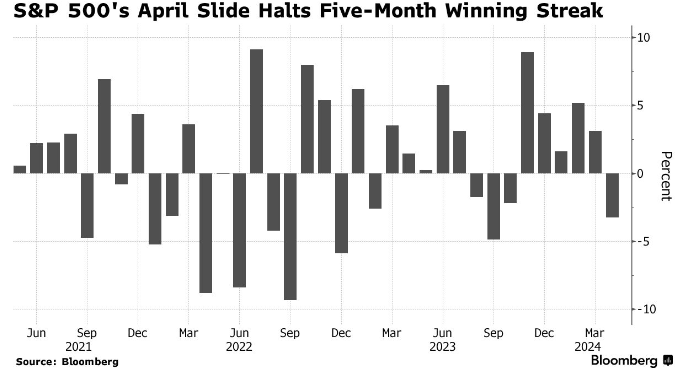

周二美股结束了悲伤的四月,三大股指自去年10月以来首次出现月度下跌。当天道琼斯工业平均指数下跌 570 点,跌幅为 1.5%。标准普尔 500 指数下跌 1.6%。纳斯达克综合指数下跌 2%。

2 年期国债收益率升至 5.05%,10 年期国债收益率升至 4.686%。

亚马逊周二公布第一财季净收入和营收超出分析师预测,股价在盘后交易中大涨 5%。亚马逊表示,人工智能正在帮助云服务(AWS)增长,并带动了整体业绩上涨,AWS收入猛增 17%,达到 250 亿美元。

公司的净收入为 104 亿美元,合每股 98 美分,而去年同期的净收入为 32 亿美元,合每股 31 美分。营业收入为 1,433 亿美元,去年同期为 1,274 亿美元。接受 FactSet 调查的分析师平均预期调整后每股收益为 84 美分,营收为 1426.5 亿美元。

亚马逊给出的第二季度销售额预期在 1,440 亿美元至 1,490 亿美元之间;FactSet 分析师预测为 1,502 亿美元。今年迄今为止,亚马逊股价已大涨 15%,而标准普尔 500 指数上涨了 5.6%。

AMD 公司公布的第一季度业绩略低于指导性预期和市场预期,股价在尾盘交易中走低。本季度,AMD 实现营收 55 亿美元,同比增长 2%,略高于公司 54 亿美元指导区间的中点,略高于 FactSet 追踪的 54.8 亿美元的市场共识。调整后每股利润为 62 美分,符合市场预期。

AMD 尾盘下跌 2.6%,报 154.20 美元。

礼来公司公布业绩后股价上涨,而通用电气医疗保健技术公司股价下跌。星巴克的销售额出现了三年多来的首次下滑,股价暴跌。

受美国经济增长放缓和加沙战争影响,麦当劳第一季度业绩低于预期。

可口可乐公司在第一季度业绩超出华尔街预期后,发布了更为乐观的 2024 年业绩预期,原因是全球市场的客户愿意支付更高价格并推动销量增长。

3M 公司计划削减股息,结束六十多年来每年提高股息的做法,公司在剥离保健产品部门后进入了一个新时代。

由于全球消费者支出增加,贝宝第一季度的支付量攀升了 14%。

Facebook 和 Instagram 正在接受欧盟的调查,因为欧盟担心这两个平台未能清除俄罗斯散布的虚假信息。

Vizio周二表示,沃尔玛收购这家智能电视制造商的交易,将接受联邦贸易委员会的反垄断审查。

派拉蒙全球撤换了首席执行官鲍勃·巴基什,任命了一个管理委员会,董事会正在就公司控制权的可能变更进行谈判。

微策略公司对持有的约 130 亿美元比特币价值计提减值变动后,公布了第一季度亏损,尽管加密货币在此期间飙升。

分析师们对美股下一步的走势仍然分歧很大,尤其是如何看待美联储降息前景。

NatAlliance 证券公司的安德鲁·布伦纳说:”在明天的美联储声明发布之前,市场已经完全进入了恐惧模式。利率在短期内不会下降,股票难以证明其价格合理。”

Interactive Brokers 的何塞·托雷斯说:”股票、债券和美元市场,都在预测鲍威尔在明天的利率决议上可能会皱眉头。今天上午的数据证明委员会越来越鹰派是有道理的。”

22V Research的一项调查显示,只有16%的受访投资者预计周三的美联储决议会引发 “风险上行 “反应,44%的投资者表示 “风险下行”,40%的投资者表示 “可忽略/混合”。

统计还显示,三分之二的受访者仍预计美联储将在2024年降息。

Vanguard公司的乔·戴维斯说:”随着通胀数据在过去一个季度持续出人意料地火爆,认为这些意外都归因于个别组成部分的一次性增长的说法,越来越难以成立。时间会证明一切,但数据表明,我们所说的推迟着陆比软着陆更有可能。”

Evercore 公司的克里希纳·古哈认为,对工资的失望将使美联储对通胀前景失去信心。他说:”如果未来几个月通胀率没有明显下降,决策者显然愿意在首次减息从6月推迟到7月/9月之后,更长时间地按兵不动。”

以 Max Kettner 为首的汇丰银行策略师认为,今年美国通胀坚挺不一定是股市的坏消息,因为收益率上升反映出经济增长强劲。他们写道:”如果美联储的缩表结果更像上世纪 90 年代中期和 2019 年的重新调整,那么对风险资产来说未必是坏消息。”

在截至周五的五天时间里,美国银行客户对美国股市的流入量创下了八周以来的最大值。吉尔·凯瑞·霍尔领导的量化策略师周二在给客户的说明中说,所有主要客户群,机构、对冲基金和散户投资者上周都是净买家。根据美国银行的数据,净流入总额达 30 亿美元,为两个月来最大。

克里斯·蒙塔古领导的花旗集团策略师写道,近期股市反弹并非受投资者流向变化的推动,而是受获利看跌头寸平仓的影响。他们还指出,仅靠去风险化的资金流,股市反弹难以为继,需要得到新资金流入的支持。

贝斯波克投资集团表示,从历史上看,5月份股市一直表现积极,不过在最后一周,一般股市涨势有所回落。1983年以来美股在5月的平均涨幅为0.93%,过去10年的平均涨幅为0.68%。

周二公布的就业成本指数涨幅超过预期,美国今年前三个月的工资增长有所加快,并仍远高于其流行前的速度,表明工资压力持续存在,支持通胀高企,之后债券收益率飙升。与此同时,美国谘商会周二的数据显示,美国消费者信心连续第三个月下降,跌幅超出了经济学家的预期,而芝加哥商业晴雨表则意外下跌。

亚马逊财报后,人们的注意力将转向美联储主席杰罗姆-鲍威尔周三的新闻发布会。如果鲍威尔在通胀顽固的情况下重新提出加息,那么美股跌势很可能会延续到五月。

美元连续第四个月走高,创下自2022年9月以来的最长连涨记录。

期铜上涨,本月结束时上涨了 14%。这两个月的表现是自 2016 年以来最好的。与此同时,黄金也结束了自2020年以来最好的两个月,报收于每盎司约2291美元。

西德克萨斯中质原油下跌 1.2%,至每桶 81.60 美元。现货黄金下跌1.8%至每盎司2,292.50美元。