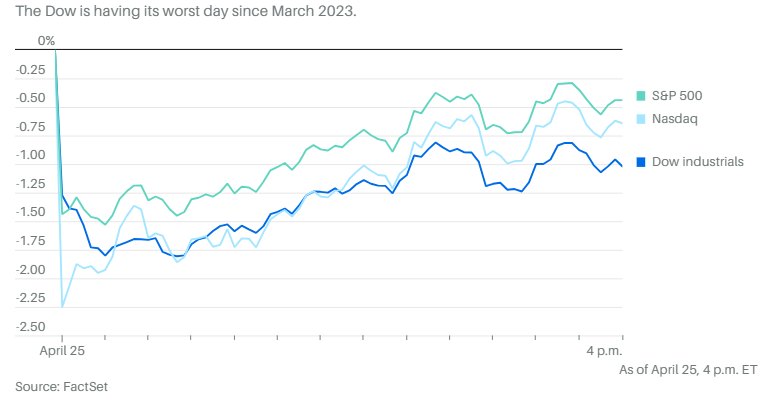

美国主要股指周四开盘大跌,之后缓慢收回一些失地。收盘时道琼斯工业平均指数下跌 375 点,跌幅为 1%。标准普尔500指数下跌0.5%,纳斯达克综合指数下跌0.6%。

上午的最新数据显示,美国第一季度经济增长放缓,股指和政府债券随之下跌。最新数据中有两个消息令投资者失望:经济增长放缓的程度超出预期,而通胀则比许多人所希望的更为严峻,这将使降息的希望变得渺茫。

10 年期国债收益率升至 4.706%,创下今年以来的最高水平,目前已非常接近 2023 年 11 月 1 日的收盘水平 4.79%。当收益率上升时,投资者的投资组合中的债券价值 就会下降,从而造成损失。

标准普尔 500 指数和纳斯达克指数都终止了三天连胜。Meta 股价下跌约 11%,拖累了科技板块。扎克伯格预计将在人工智能技术上加大投入,并预测第二季度营收略低于分析师共识的中间值。

微软公司盘后公布的季度财报显示,销售额和收入均超过了华尔街预期,股价在尾盘交易中上涨了 4% 以上。在周四常规交易时段,微软股价下跌了约 2.5%。

根据 FactSet 的数据,微软这个季度营收 619 亿美元,预期 609 亿美元;每股收益 2.94 美元,预期 2.84 美元。

投资者正在关注对人工智能技术的热情如何促进对微软云服务的需求。人工智能热情帮助公司在上一季度实现了两年多来最高的季度利润增长。最终微软取代苹果,成为全球市值最高的公司。

谷歌母公司 Alphabet 发布季度财报,并表示董事会批准启动分红计划后,股价在盘后交易中上涨了 12%。公司宣布每股派息 20 美分。Alphabet 第一季度营收为 805.4 亿美元,分析师预期为 787.3 亿美元;每股收益为 1.89 美元。分析师预期为每股 1.51 美元。

受微软和 Alphabet拉动,大科技公司在尾盘交易中飙升。追踪纳斯达克 100 指数(QQQ)价值 2,500 亿美元的ETF在常规交易结束后攀升了 1.2%。

英特尔公司报告了季度亏损,尽管由于个人电脑市场复苏,收入攀升了 9%。一季度亏损 3.81 亿美元,比去年同期的 27.6 亿美元有所收窄。在个人计算机芯片部门的推动下,收入有所增长,销售额增长了 31%,达到 75 亿美元。

英特尔的营收略低于分析师预期,而季度亏损则比预期有所收窄。英特尔还预计本季度营收约为 130 亿美元,低于分析师预期。股价在盘后交易中下跌了约 7%。而在常规交易时段上涨了 1.7%。

英特尔首席执行官帕特·盖尔辛格提出扭亏为盈,向外部芯片设计商开放了公司的工厂,并致力于重新夺回微型晶体管制造性能最佳芯片的领先地位。

本月早些时候,英特尔单独披露了芯片制造业务的财务业绩财报显示,制造部门去年出现了约 70 亿美元的运营亏损,导致股价下跌。英特尔股价今年已经下跌了 30%。

通常被视为经济风向标的卡特彼勒下跌了约 7%。公司公布的第一季度财报显示,机械销售额比去年同期有所下滑,并警告称下滑趋势预计将在第二季度持续。

美国航空预计,在进入繁忙的夏季旅游旺季之前,公司将恢复盈利,此前恶劣天气和空中交通拥堵造成的航班延误影响了公司年初的业绩。

美国西南航空增长正在放缓,停止在四个机场的服务,并提供自愿休假,以应对部分因波音公司飞机交付量减少而带来的 “重大挑战”。

空中客车公司将进一步增加 A350 宽体喷气式飞机的产量,受益于长途旅行需求的激增以及竞争对手波音公司所面临的危机。

皇家加勒比游轮公司提高了全年利润预期,原因是游轮需求持续激增,价格创下历史新高。

康卡斯特公司报告显示,互联网用户的流失幅度超过预期。

IBM咨询部门销售疲软,令投资者大失所望,为其收购软件公司 HashiCorp 的前景蒙上阴影。

在插电式汽车市场减速的情况下,福特公司迅速调整电动汽车战略,由于工作用卡车销售强劲,第一季度业绩超出预期。

纳斯达克利润创下 14 年来最大跌幅,原因是企业继续等待经济企稳后再上市。

默克公司上调了年度利润和收入预期,大片抗癌药物 Keytruda 继续在治疗领域占据主导地位。

哈雷戴维森公司第一季度收入超出预期,尽管借贷成本高企,消费者预算紧缩。

赫兹全球公布的亏损额几乎是分析师预期的的三倍,因为公司正在加快卖掉手里的电动汽车,以减少过去一年拖累利润的特斯拉车型。

分析师们对最新的经济和通胀数据代表着什么争论不休。

最新的美国国内生产总值数据显示,第一季度核心通胀率为 3.7%,而此前为 2%,这表明通胀率正在上升,可能会进一步推迟美联储的降息计划。

根据 CME FedWatch Tool 的数据,美联储基金期货目前显示央行将在 9 月份降息的概率为 59.2%。对 7 月份降息的估计为 32%。。

麦格理经济学主管大卫·多伊尔认为,这表明2024年不降息的可能性越来越大。

Plante Moran Financial Advisors 公司的吉姆·贝尔德认为,增长放缓和通胀胶着无疑会增加潜在的 “滞胀风险”,从而可能使美联储的工作复杂化。

蒙特利尔银行资本市场的伊恩·林根则认为:”在这些数据公布后,关于滞胀的议论肯定会增多,但只要劳动力市场依然如此强劲,我们就不会太担心这种结果。”

LPL Financial 的杰夫·罗奇认为,在接下来的几个季度里,经济可能会进一步减速,因为消费者的消费热情可能已经接近尾声。他指出:”我们应该预计,随着总需求放缓,通胀将在今年全年放缓,尽管通往美联储 2% 目标的道路看起来还很遥远。”

瑞银全球财富的布莱恩·罗斯表示:”我们的基本判断仍然是,未来几个月通胀将放缓,从而使美联储能够在 9 月份开始缩减利率。”

日本日经 225 指数下跌超过 2%,日元兑美元汇率创下 34 年新低。英国富时 100 指数(FTSE 100)收盘再创新高,部分原因是受到强劲盈利的推动。

西德克萨斯中质原油上涨 1.2% 至每桶 83.77 美元。现货黄金上涨0.7%至每盎司2,332.94美元。