巴伦周刊的分析文章认为,在 “中国冲击 2.0 “的论调中,中国不仅是一个有安全威胁和低端制造业的竞争对手,而且还企图以低价的高科技产品淹没西方。然而这种战略对中国自身的负面影响却鲜有人关注。

中国第一季度的经济增长超过了大多数人的预期,同比增长 5.3%,这主要归功于强劲的工业产出和出口。但周二公布的经济数据也表明,产能过剩是真实存在的,而且可能对中国本身造成损害。

虽然中国的工业引擎在 1 月和 2 月表现强劲,但在 3 月再次出现下滑:产出仅同比增长 4.5%,与 1 月和 2 月的 7% 相比大幅下降。

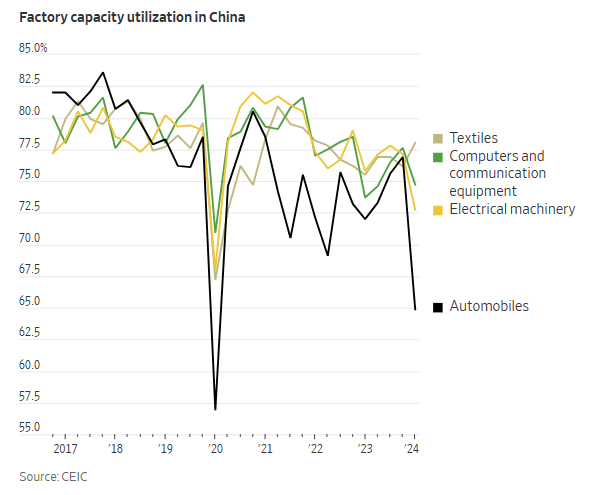

更能说明问题的是,第一季度制造业产能利用率骤降至 73.8%,除去受大流行病影响的 2020 年第一季度,这是至少自 2015 年以来最弱的一个季度。

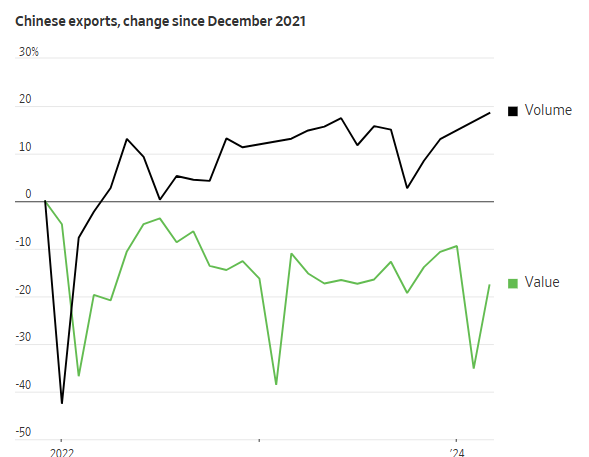

从数量上看,中国 3 月份的出口创下了近 10 年来的新高。但就价值而言,仅略高于 10 月份的水平。

换句话说,企业在国内外的定价能力正在减弱,利润压力可能正在增加: 本月晚些时候公布的 3 月份工业财务数据值得关注。

制造业的私人投资也将值得关注。如果以价值计算的外部需求不能很快找到更强劲的立足点,而中国国内经济仍然疲软,那么最终这些投资将需要放缓。否则,政府或国有银行将不得不开始更直接地吸收过多的工业贷款成本,就像他们已经在房地产和基础设施方面所做的那样。

产能利用率数据本身的细分尤为有趣。

在中国政府最喜欢的汽车和电气设备等行业,产能利用率的下降尤为明显。所谓的 “新生产力”,包括电动汽车、芯片和太阳能电池板,决策者在最近的讲话中强调了这一点,西方政客也一直对其耿耿于怀。

第一季度,汽车制造业利用率降至65%以下:远低于2016年中期69.1%的前期低点(不包括2020年第一季度)。

另一方面,中国的传统出口行业实际上保持得相对较好。纺织品的利用率在第一季度有所上升,而计算机和通信设备的运行率有所下降,但降幅要小得多。

与此同时,尽管债券收益率和利率接近多年低点,但3月份整个经济的借贷(不包括政府债券发行)进一步减弱。如果利润率压力开始迫使一些 “新的生产力 “开始放缓投资,那么财政政策就需要介入以支撑经济增长。

或者,中国可以继续将过剩的储蓄投入新的产能过剩制造业,但最终买单的将是中国的银行和中国政府,而不仅仅是中国的贸易伙伴。