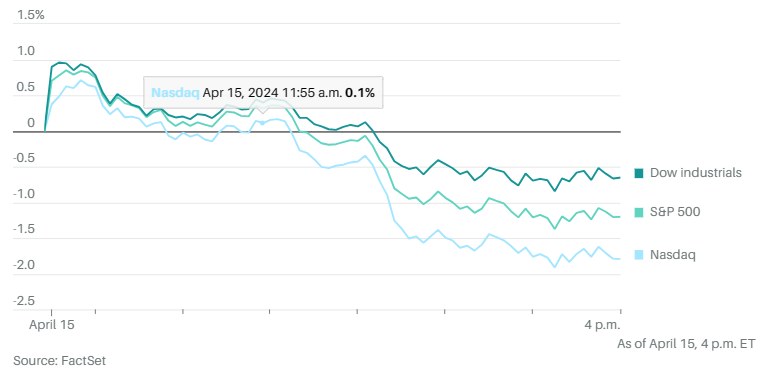

周一,科技类大盘股拖累股市抹去早盘的所有涨幅后下跌,零售数据火爆进一步支持了美联储将不急于降息,债券收益率跳升。石油因地缘政治忧虑而大幅波动。道琼斯工业平均指数下跌约 250 点,跌幅为 0.7%。标准普尔 500 指数下跌 1.2%。纳斯达克综合指数下跌 1.8%,纳斯达克 100 指数下滑超过 1.5%。

标普500和纳指100都跌破了 50 日移动均线,这被几位技术分析师视为看跌信号。

在连续数月创下历史新高之后,股市终于在最近几天开始回调。上周,通胀数据热度高于预期,随后又有报道称伊朗计划袭击以色列,令股市承压。

国债收益率走高。2 年期国债收益率升至 4.935%。10 年期国债收益率达到 4.627%,为 2023 年 11 月 13 日以来的最高收益率。摩根大通和富国银行也在美国高等级债券市场上抛售债券,债券价格承压。

CBOE 波动率(VIX恐慌)指数飙升 10%,超过 19.04。在此前 112 个交易日中,这个指数从未超过 18。

对利率敏感的科技行业中,微软、苹果和英伟达领跌。

嘉信理财第一季度净收入较去年同期下降15%,至13.6亿美元。

由于电动汽车需求放缓,特斯拉公司全球裁员超过 10%,在有史以来最大一轮裁员中,两名高管离职。

洛克希德-马丁公司以 170 亿美元的价格击败竞争对手诺斯罗普-格鲁曼公司,继续开发并最终生产美国下一代导弹拦截弹头。

美国3月份零售销售额增幅超过预期,上个月的增幅也被上调,这显示出消费者需求保持了韧性,不断推动经济出人意料地强劲增长。只要强劲的劳动力市场支持家庭需求,通胀就有可能变得更难以降低,这为美联储在接下来的几次会议上保持利率稳定提供了支持。

摩根士丹利E*Trade的克里斯·拉金说,”如果标准普尔500指数要避免自去年9月以来的首次三周连跌,投资者就需要摆脱因通胀胶着而推迟降息的担忧,短期内,这可能取决于财报季第一个完整星期所的基调,但中东地缘政治紧张局势仍是一个不确定因素。”

阿波罗全球管理公司的托斯滕·斯洛克表示,宽松金融条件带来的强劲尾风继续推动通胀和经济增长,包括3月份的消费支出,他继续认为美联储不会在2024年降息。

独立顾问联盟的克里斯·扎卡雷利说:”强劲的企业利润和降息为市场注入了活力,但这两件事似乎越来越不可能同时出现,因此我们在短期内会保持一定的谨慎。”

对货币政策的预期一直在转向美联储更晚开始降息,市场已不再完全相信美联储会在 11 月前降息。

CFRA 公司的山姆·斯托沃说,由于人们更加担心美联储会 “放慢降息速度”,投资者现在担心这些顽固的通胀读数会被视为调整的动力。但是他指出,在二战以来的 24 次调整中,标准普尔 500 指数只用了四个月就收复了下跌中的全部损失。而自 1990 年以来,市场只用了三个月就恢复了盈亏平衡:”因此,历史再次提醒我们,对于长期投资者来说,买入通常比卖出更好。”

摩根大通策略师写道,不要寄希望于乐观的企业财报季会推动股市走高,因为在今年破纪录的涨势之后,很多乐观情绪已经被计入了价格。他们说:”股市在财报公布后已经有了不错的表现,这表明投资者的乐观程度超过了卖方分析师的悲观盈利预测。我们需要看到明显的盈利加速,才能证明目前的股票估值是合理的,但我们担心这可能无法实现。”

美国银行策略师认为,强劲的经济势头带来的通胀粘性要好于滞胀,这对美国股市更有利。他们写道:”如果通胀因经济发展势头而变得粘稠,这对股市未必是坏事,滞胀肯定是。”

瑞银全球财富管理公司的杰森·德拉霍说。”最近的通胀数据让美国经济金发姑娘的概念不攻自破。相反,投资者和美联储将不得不忍受比年初假设的更崎岖的通货紧缩之路,但趋势性增长、通胀下滑以及美联储准备实施降息的整体宏观条件,仍对风险资产有支持作用。”

贝莱德投资研究所的策略师们认为,有迹象表明,在本报告期内,盈利增长的范围将从美国科技巨头扩大到工业和材料等其他行业,尽管债券收益率飙升,但强劲的经济数据和企业盈利支撑了今年迄今为止的风险偏好,但 “盈利需要实现高预期。

美国经济前景的改善和持续宽松的金融市场条件,促使富国银行投资研究所上调了对美国股市和企业盈利预期的展望,将标普 500 指数 2024 年的年终预期上调至 5100 点至 5300 点之间,策略师写道:”需要强调的一点是,这些年终目标考虑到了与通胀和联邦基金利率走势相关的、潜在的市场失望情绪。”

西德克萨斯轻质原油在短暂跌破 85 美元关口后重新站上这个关口,黄金也因担心中东紧张局势升级而攀升。此前以色列军方高官重申要回应伊朗周末的袭击。