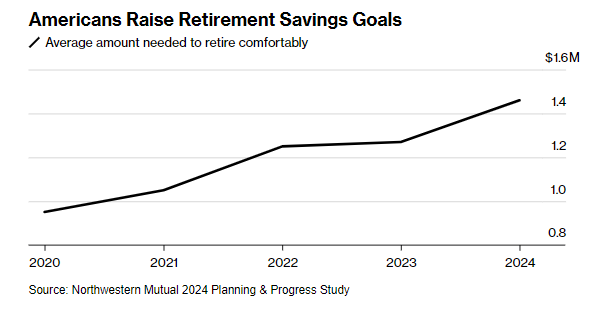

据华尔街日报,去年,股市为 401(k)基金带来了 19% 的增长,通货膨胀也有所缓解。尽管如此,很多人还是觉得离达到退休所必需的神奇数字还差得很远。金融服务公司西北互惠(Northwestern Mutual)周二发布的一项针对 4588 名成年人的最新调查显示,人们认为需要 146 万美元才能舒舒服服地退休。这一数字高于一年前的 127 万美元。比调查对象的平均养老金高出 100 多万美元。

纽约市新社会研究学院的经济学家特雷莎·吉拉杜奇说,不断上升的神奇数字更多地揭示了一种退休焦虑,而不是退休规划。

吉拉杜奇说,人们并不真正知道自己退休后需要多少钱,而且经常高估这个数字。她说,虽然 146 万美元作为一些高收入家庭的储蓄目标可能是合理的,但大多数低收入家庭需要的钱可能要少得多。

她说,”对退休的焦虑已经到了极点。”

她还指出,对医疗保健和长期护理成本的担忧加剧了这种担忧。

这种认知与现实脱节的部分原因是养老金向 401(k)型计划的转变,这种计划要求储蓄者自己做出投资和规划决定。

美国的401(k)计划是一种退休储蓄方案,允许员工通过税前或税后的方式投资于股票、债券和共同基金等,实现退休资金的积累。这个计划的一大特色是提供税务优惠,员工可以选择在税前投资以降低当前的应纳税收入,或者选择税后投资以便未来取款时免税。此外,很多雇主还会对员工的投资进行匹配,这种匹配相当于额外的收入,增加了员工的退休储蓄。员工的贡献直接从薪资中自动扣除,简化了投资流程。

在上周致股东的年度信中,贝莱德首席执行官拉里·芬克称这是一道 “不可能完成的数学题”,引发了人们对退休危机的担忧。

工人们很难想象他们的 401(K)余额最终能为退休生活买到什么。由于社会保障的前景不明朗,要了解退休储蓄能发挥多大作用变得更加复杂。

西北互惠的财富顾问库尔特·鲁普雷希特说,年轻工人尤其担心迫在眉睫的资金短缺对福利金意味着什么。

据预测,除非国会采取行动,否则退休计划的储备金将在十年内耗尽,从而导致福利金减少 23%。

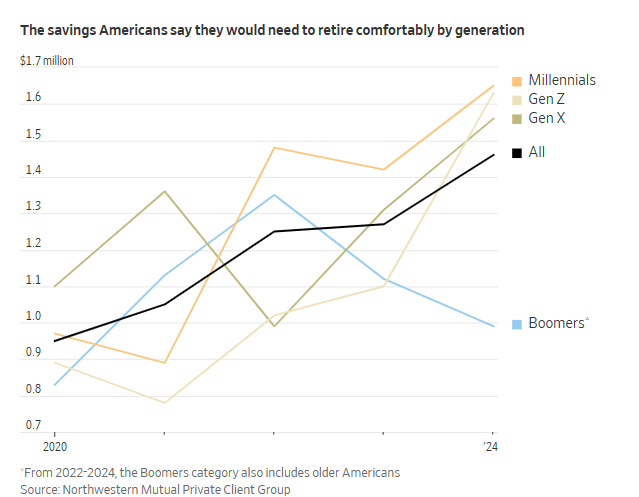

千禧一代,即 20 世纪 80 年代初至 90 年代末出生的人,与大流行病之前相比,大幅提高了他们的估计。千禧一代现在预计退休时需要 165 万美元。这比 2020 年的略低于 100 万美元有所提高。1946年至1964年出生的婴儿潮一代表示,他们需要99万美元,高于2020年的83万美元。

至少有 100 万美元投资的人认为,他们将需要约 400 万美元才能舒适地退休,而 2020 年则需要 210 万美元。

退休数学

要知道何时退休在财务上是安全的,并没有一个单一的神奇数字或公式。鲁普雷希特说,所需要的养老金的实际规模取决于各种因素,包括收入、婚姻状况、预期寿命、退休后计划在哪里生活以及您是否想把钱留给继承人。

有一些经验法则可以用来衡量您的退休准备情况。富达投资公司设计了一条捷径,要求在 67 岁之前储蓄年薪的 10 倍。

按照这一标准,一个收入在中位数 7.5 万美元左右的家庭到 67 岁时需要储蓄 75 万美元。根据 2022 年美国人口普查,收入至少达到 153,001 美元的家庭,即收入最高的 20% 的家庭,应储蓄 153 万美元或更多。

为了实现这些目标,富达建议从 25 岁开始每年储蓄约 15%,其中包括雇主为 401(k)类账户提供的任何缴款。

根据美联储的数据,到 2022 年,美国人的平均储蓄额将从 2016 年的 28.21 万美元增至 33.394 万美元,65 至 74 岁的家庭在 2022 年的平均退休储蓄约为 60.9 万美元。

西北互惠的受访者表示,他们平均储蓄了88400美元。

由于工作变动或健康问题,人们往往会提前退休。还有一些人发现自己的储蓄已经足够了。

非营利组织雇员福利研究所在 2023 年调查了大约 35% 的退休人员,他们说自己比原计划提前退休,因为他们觉得自己能负担得起,这一比例比 2021 年的 41% 有所下降。

与老一代人相比,年轻工人在退休储蓄方面起步较早。1997 年前后出生的 Z 世代称,他们在 22 岁时就开始为退休储蓄,而千禧一代则为 27 岁。调查显示,婴儿潮一代在雇主广泛提供自动加入 401(k)计划之前就开始了职业生涯,他们开始储蓄的平均年龄为 37 岁。

根据先锋集团的数据,较早开始工作使年轻工人,在退休储蓄方面有望超过他们的长辈。当年龄较大的千禧一代(37 岁至 41 岁,目前工资中位数)到达退休年龄时,他们将能够用社会保障以及包括 401(k)和个人退休账户在内的储蓄来替代近 60% 的收入。

相比之下,拥有中位数收入的 X 代人和最年轻的婴儿潮一代人退休后的收入,可能只有他们工资的一半左右。