市场观察说,尽管美股和其他风险资产自去年秋季以来强劲上扬,但投资者似乎不再担心美联储会将利率 “更长时间地维持在较高水平”。

上周美国主要股指创下数月来最大单周涨幅,此前几天,美联储主席鲍威尔继续表示今年将降息三次,但同时明确了走出限制性货币政策领域会很谨慎。

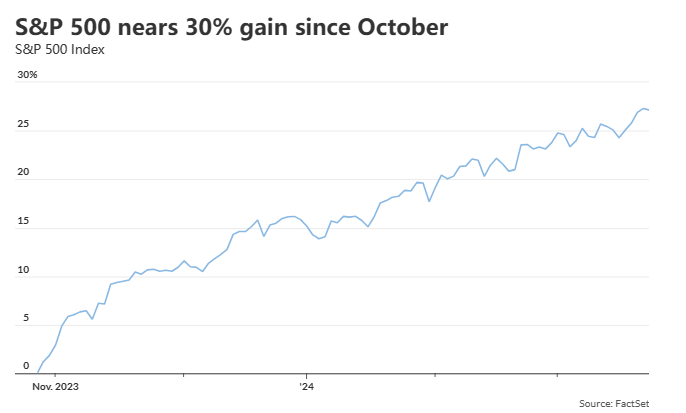

据FactSet数据显示,大型股票指数最近创下历史新高,而标准普尔500指数目前较10月27日的低点高出约27%。

总部位于洛杉矶的投资公司 TCW 收入股票主管伊曼·布里凡鲁说:”涨得太多了。”

他对美联储在没有对经济造成太大损害的情况下抑制了通胀表示赞赏,但他也担心股市涨得太快太猛。

布里凡鲁说:”公平地说,有很多事情值得高兴。”

然而,当其他人 “为一系列降息而兴奋不已 “时,他却看到了红旗,”通胀率保持在 3% 附近,美联储却降息近三次,这不可能没有某种问题。”

信贷市场动荡、金融不稳定或仅仅是持续的通货膨胀,都可能是他预见到的问题。布里凡鲁说:”今天市场所寄予的希望,很可能不得不收回。”

华尔街迅速反弹的同时,美联储的政策利率也停留在四分之一世纪以来的最高水平。

美联储目前认为,其政策利率将从目前的 5.25% 至 5.5% 降至今年的 4.6%,并在 2026 年逐步降至 2.6%,同时避免经济衰退和高失业率。抛开数字不谈,这意味着鲍威尔将实现经济的 “软着陆”。

Oakmark基金哈里斯联营公司固定收益主管亚当·阿巴斯说。”我们必须提醒自己,这仍然是一个限制性的环境,在假设这是一次完美着陆时,你必须小心谨慎。”

与主要股票指数一样,美国债券市场的信用利差也大幅上涨,由于市场的乐观情绪,高风险债券的价格上涨,使得收益率下降,即便投资者愿意承担更高的风险,他们获得的风险收益也相对较少。

虽然国债收益率上升有助于提高整体收益率,但阿巴斯指出,BB 级高收益 “垃圾债券 “相对无风险国债的利差,从 10 月份的 300 个基点降至 190 个基点以下。

尽管油价可能上涨、商业房地产的影响大于预期、杠杆贷款的违约周期迫在眉睫以及其他风险,但还是出现了这么大的降幅。

阿巴斯说:”如果出了问题,你需要更仔细地考虑不利因素。”

出于同样的原因,TCW 的布里凡鲁喜欢资产负债表强劲的公司,以及一些精选房地产投资信托基金,这些基金是人工智能的二级市场,包括手机基站和数据中心。

TCW 在过去五年中一直看淡写字楼、零售和其他麻烦领域。

美国经济的韧性、降息的希望以及人工智能股的热潮推动了市场的反弹。尽管通胀的 “最后一英里 “似乎难以逾越,近期经济数据的意外也不再是股市下跌的催化剂。

道琼斯市场数据显示,过去五年中,标准普尔 500 指数有 21 次跌幅达到或超过 5%,5 次修正幅度至少达到 10%。而今年这两类情况均为零。

Truist Advisory Services 美国经济主管迈克尔·斯科德莱斯 说:”走高的时间更长,走强的时间也更长。”

虽然他认为盈利增长预期中包含了一些 “幻想”,但他也表示,这与本世纪初的情况不同,当时没有盈利的科技公司助长了网络泡沫。

斯科德莱斯说:”这里和那里都有些泡沫,但也有一些合理之处,因为有真实的盈利。”

他还看到了价值 45.5 万亿美元的美国房地产市场在稳定经济方面的作用。斯科德莱斯在谈到不愿放弃低抵押贷款利率的现有房主时说:”房源匮乏的情况仍然存在,而且还将持续数年。在过去的 15 年里,住房建设一直不足,这不是一朝一夕就能解决的。”

下周将有更多住房数据公布,包括周一的新屋销售、周二的标准普尔凯斯-席勒房价指数、周四的待定房屋销售,以及其间的消费者数据。

最重要的经济数据将是周五的 PCE 指数(个人消费支出物价指数),这是美联储首选的通胀指标。鲍威尔上周三表示,预计指数将在2月份攀升至2.5%,但年率将保持在2.8%。央行希望看到 2% 的年通胀率。