彭博专栏作家任淑莉的评论说,从凯西·伍德(网络上爱称木头姐)身上可以看出,在筹款活动中,讲好故事比良好的业绩记录更重要。

股票多空对冲基金遭遇大规模撤资,曾经高歌猛进的选股基金,如朱利安·罗伯逊的 “老虎幼崽”(Tiger Cubs),可以从凯西·伍德身上获得一些如何筹资和留住客户的灵感。

经历了 2022 年的熊市后,投资者开始怀疑主动管理的基金经理人能否在经济低迷时保护他们的投资组合。那些寻找价值被低估公司的人也不被看好。绿光资本的大卫·艾因霍恩感叹,被动指数基金和算法交易的兴起削弱了股票市场发现价值的能力。

发泄不满是没用的。相反,主动型经理人需要成为更好的讲故事者,就像伍德一样。

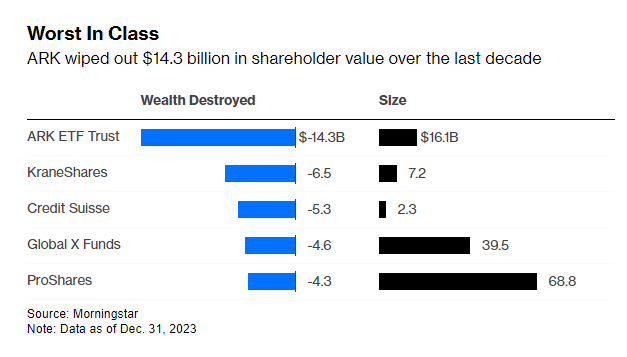

诚然,在过去 10 年中,股票对冲基金有 9 年的表现不如美国股市。伍德也没有做到,相反,在共同基金和交易所交易基金提供商中,她的 ARK 投资管理公司(ARK Investment Management)在毁灭财富方面名列榜首。根据晨星公司的估计,截至 2023 年,ARK公司的 ETF 基金家族管理着约 160 亿美元的资金,在过去十年中,股东价值损失了 143 亿美元。

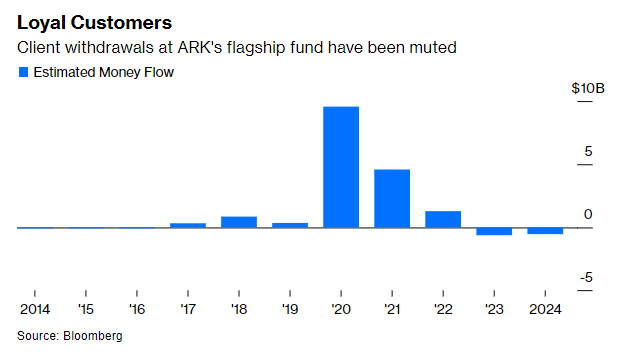

神奇的是,大多数投资者都留了下来。在 2020 年和 2021 年获得巨额资金流入后,撤资情况一直相当温和。

人们之所以留下来,是因为伍德的观点很有吸引力。尽管华尔街对特斯拉股票的态度变得消极,电动汽车的需求正在放缓,而且爆发了一场恶性价格战,但她仍在买入特斯拉的股票。但是,客户可能会想,伍德在2018年的看涨预测不是准确无误吗——有些人甚至会说她的明星地位是随着那一坚定预测而上升的,所以她为什么不能再对一次呢。

或者考虑一下她对人工智能的看法。当怀疑论者质疑她的旗舰基金 ARK Innovation ETF 为什么在 2023 年 1 月放弃了英伟达,从而错过了这家芯片公司的涨势时,伍德说,追逐这只超级大盘股太容易、太昂贵、太明显了。

她说得多有趣。

即使是巨额亏损, ARK 公司也能转变成积极的转机,想象一下多年的税务注销吧。伍德说:”我想很多人都不明白,就税损结转而言,我们拥有的是一笔多么宝贵的资产。”

现在,晨星可能会对伍德的投资组合构建的许多方面有意见,比如回报波动性和高股票周转率。但在筹款领域,这些负债实际上可以成为资产。例如,她的集中投资组合不可避免地会带来剧烈的价格波动,但高收益基金通常会收取更高的费用。

根据彭博的数据,集中度最高的 ETF 平均收费为 0.73%,而集中度最低的 ETF 平均收费为 0.25%。凯茜的旗舰基金收取的费用率高达 0.75%,即使表现不如标准普尔 500 指数。

任何股民都知道,战胜标普 500 指数和 “华丽七雄 “是一项艰巨的任务。但要吸引资金,良好的业绩记录只是一部分。毕竟,投资者知道,过去的回报可能并不代表未来的表现,明星经理可能只是运气好过技术好。

一个好的筹资者甚至不需要是一个优秀的资产管理者,只需要有趣。