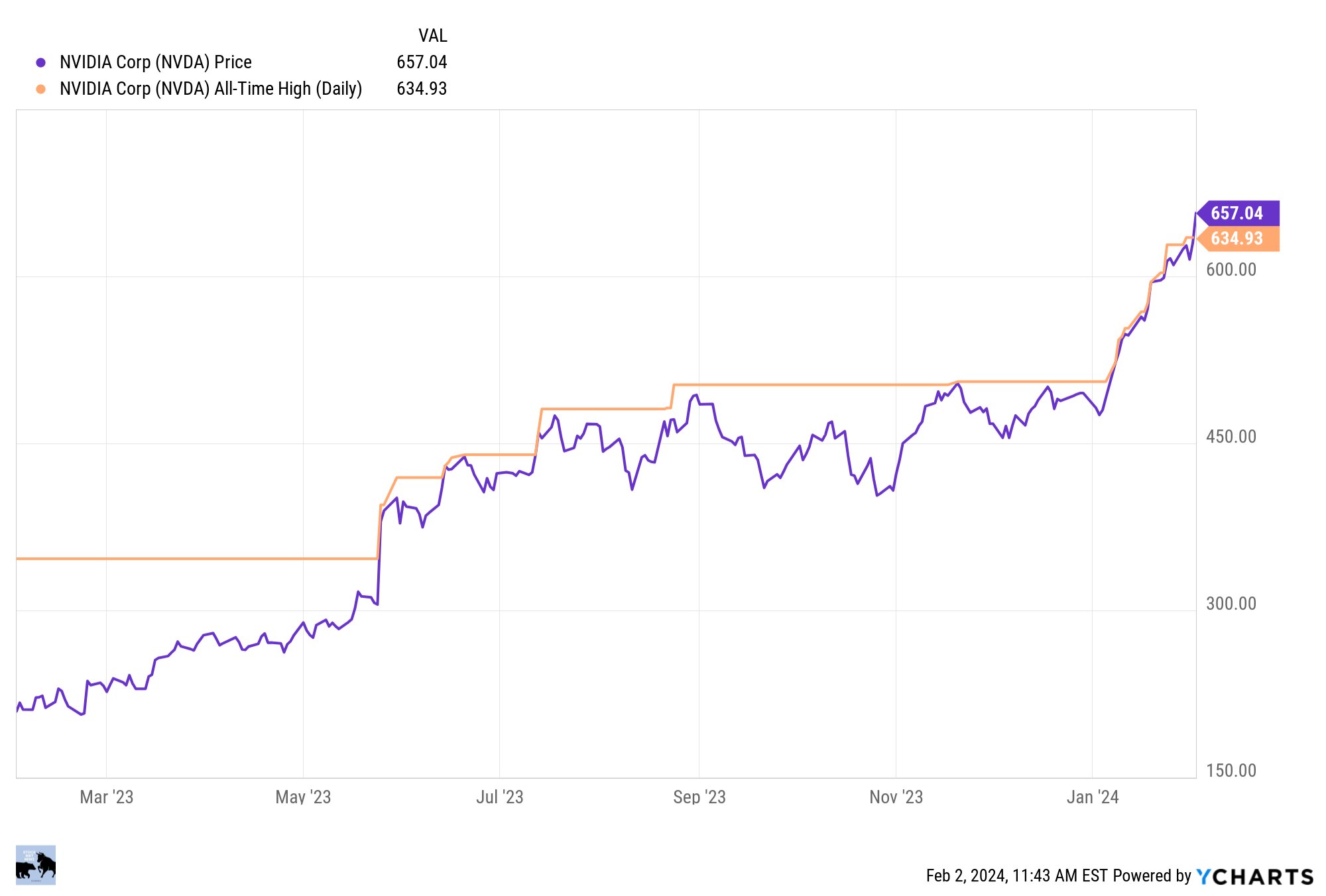

据商业内幕,美国银行表示,即使自2023年开始以来英伟达股价已经上涨了350%,但在人工智能需求尚处于起步阶段的情况下,英伟达股价仍能为投资者提供 “令人信服的估值”。

美银周四将英伟达目标价从700美元上调至800美元,较当前水平有23%的上涨空间。英伟达股价周五大涨5%,创下661.19美元的历史新高。

美国银行分析师维韦克·阿里亚说:”美国顶级云计算客户的业绩表明,通用AI的支出有坚实的动力。”

Meta 、微软、亚马逊和 Alphabet 本周的财报显示,人工智能支出是这些巨型科技巨头的首要考虑因素,以努力巩固自己在这个快速增长行业中的地位。而这对英伟达来说是个好消息。

值得注意的是,巨型科技巨头在人工智能领域的支出处于领先地位,但也有很多其他公司刚刚开始规划和实施自己的人工智能路线图,这应该会在未来几年为英伟达的人工智能产品带来需求。

阿里亚说,”英伟达受益于在公共云上的广泛可用性,以及与ServiceNow、SAP、VMWare、戴尔、HPE等公司的独特合作关系”。

阿里亚预计英伟达在本月晚些时候发布财报时,营收将有一定幅度的增长,盈利也将实现稳健增长,他认为英伟达每股盈利能力未来将超过 40 美元,”英伟达是少数几个大盘科技股之一,以31倍/25倍的2024/2025年预期市盈率交易,低于其2023-2025年预计每股收益复合年增长率的45%。我们看到,在市场总值超过1600亿美元的情况下,2027年每股收益的潜力可达40美元,如果市场总值达到AMD说的(可能非常乐观的)4000亿美元水平,那么每股收益的潜力可能更高(也许是80美元/股)”。

英伟达的盈利能力来自于对市场的主导地位,阿里亚估计公司将保持人工智能训练市场90%的份额,以及人工智能推理市场50%以上的份额,”英伟达的SKU多样性,介于~1.2千美元到3万多美元之间,因此不会让计算市场的任何部分处于空白状态。”