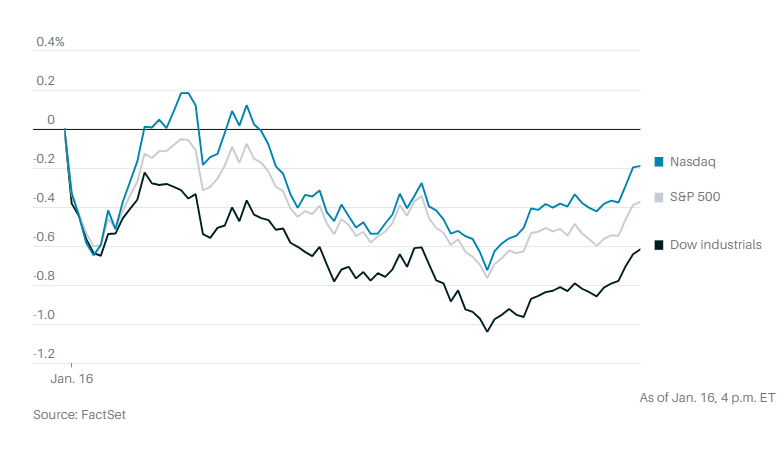

周二美股全线下跌。道琼斯工业平均指数下跌了 232 点,跌幅0.6%,标准普尔 500 指数下跌了 0.4%,科技股重镇纳斯达克指数下跌了 0.2%,结束了六天连涨的势头。

周二的市场表现令人失望,部分原因是美联储理事克里斯托弗·沃勒的言论没有显示出特别急于降息。他说,在官员们相对确信通胀率持续接近 2% 的目标之前,美联储不会开始降息。

这一言论导致 CME 的 FedWatch 工具(利率轨迹跟踪器)显示 3 月份降息的几率为 65%,低于上周的近 77%。

蒙特利尔银行美国利率策略主管伊恩·林根写道:”沃勒的言论符合需要重新思考近期政策预期的信息类型,不过,这与美联储之前的评论并没有明显偏离。”

他表示,抛售可能是由于在2023年稳健增长后获利回吐所致。

特斯拉上涨,此前马斯克表示,他希望加强对这家电动汽车制造商的控制。

苹果公司下滑,美国最高法院拒绝考虑苹果就应用商店垄断案的上诉。

微软公司首席执行官萨蒂亚·纳德拉说,虽然他希望合作伙伴 OpenAI 保持一致和良好的管理,但他并不担心公司的非营利结构,也不希望对合作伙伴有更大的控制权。

周二,受飞机制造商波音公司股价下跌的影响,道琼斯指数下挫尤其严重。富国银行分析师马修·阿克斯周二下调了波音股票的评级,原因是最近波音公司不断出现的故障,还有恢复向中国交付飞机的计划面临新的延误。

联邦法官阻止被捷蓝航空(JetBlue)收购精神航空(Spirit Airlines),后者下跌。

许多投资者都在关注第四季度财报,高盛和摩根士丹利等大银行周二发布了财报,本周晚些时候还会有更多银行公布。高盛财报显示,受资产和财富管理部门强劲表现的推动,盈利大幅增长。摩根士丹利由于受到费用的影响,其利润比去年同期有所下降。PNC利润大幅下降,拉开了地区性银行财报的序幕。

上周美国四大银行,摩根大通、富国银行、美国银行和花旗集团发布了财报,四家在 2023 年共盈利 1040 亿美元,同比增长 11%。摩根大通在 2023 年盈利 500 亿美元,创下有史以来最赚钱的一年。

每家银行都公布了一次性费用,拖累了季度利润。这些银行总共预留了近 90 亿美元,用于支付与硅谷银行和 Signature Bank 倒闭有关的联邦存款保险公司费用。

花旗集团第四季度亏损 18 亿美元,并表示将裁员 2 万人。

投资银行业务费用增加。摩根大通本季度的投资银行业务费用为 16.5 亿美元,同比增长 13%。花旗集团和美国银行的费用也有所增长。

债券和股票价格在 11 月和 12 月大幅反弹,但这对交易部门的影响并不大。摩根大通的季度交易收入比去年同期增长了 2%;美国银行的季度交易收入也增长乏力。花旗集团的收入比去年同期有所下降,其中债券交易下降了 25%。

摩根士丹利在公布季度业绩后下跌,而 PNC上下波动。高盛在盈利大幅增长后上涨,但是银行股指数下跌。

继美联储 12 月向鸽派政策调整后,瑞银集团成为最新一家上调美国股市前景预期的银行,将 2024 年标普 500 指数预期上调 6% 至 5150 点。

过去三个月,企业盈利预期大幅下调,以至于华尔街策略师现在预计,多数企业本季度的业绩将轻松超出分析师预期。

摩根士丹利策略师指出,第四季度盈利预期大幅下调 7%,这意味着美国企业的业绩与前一年相比几乎没有增长。迈克尔·威尔逊说,这 “降低了每股收益再次以中等个位数增长的门槛和可能性”。

瑞银全球财富管理公司的索利塔·马塞利表示:”虽然在11月和12月的强劲反弹之后,市场可能会在业绩季经历温和的下行波动,但我们认为,在宽松的货币政策和企业利润持续增长的背景下,美国股市仍有上行空间。我们认为,任何抛售都应该是相当温和的,这可能是增加股票投资的机会。”

在债券市场,10 年期债券收益率周二上涨了 0.115 个百分点,达到 4.064%,创下自 12 月 8 日以来的最大涨幅。美元创下3月以来最大涨幅。

在最新的MLIV Pulse调查中,由于押注美联储今年会削减开支,债券多头已经超过了空头。预计未来一个月10年期债券收益率将下降的受访者占57%,这是自2022年8月MLIV Pulse开始调查这一问题以来的最高比例。

石油期货下跌。壳牌暂停通过红海的石油运输,以避开也门胡塞叛军的袭击。美国基准原油悄然走低,收盘略高于每桶 74 美元。

在美国上市的主要中国公司股价下跌,Invesco Golden Dragon 中国交易所交易基金下跌近 4%。中国总理李强周二试图向投资者保证中国的机遇。