巴伦报道说,2023 年是中国股市令人失望的一年。但新的一年并没有带来中国股市亟需的新起点。新的开始只能来自中国政府和政策制定者。

然而,经济学家和分析师几乎没有看到中国政府愿意采取必要的积极措施,来稳定房地产市场(占经济活动的四分之一),并在经过一段不稳定的政策措施时期后更好地恢复经济信心。

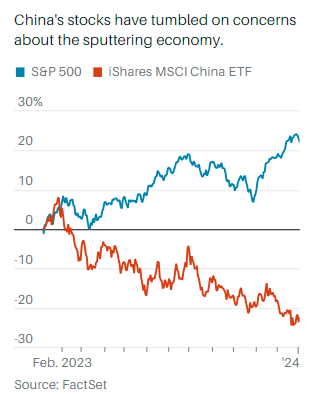

正如股市所反映的那样,家庭、企业投资者的信心一直在下降。iShares MSCI中国ETF(股票代码:MCHI)今年迄今下跌了 2%,而 2023 年则下跌了 11%。相比之下,标普 500 指数去年飙升了 24%。

希望中国政府能从过去的错误做法中吸取教训的人们,在 12 月底失望了,因为监管机构提出了对在线游戏的限制措施。监管草案令中国股市大跌,也打破了政府对互联网行业的打压即将结束的说法。草案强化了任意采取政策措施和增加对私营部门干预的持续风险,这些措施和干预阻碍了经济复苏。

Gavekal Research 的安德鲁·巴特森写道:”这一最新的监管失误,破坏了政府其他部门一直试图发出的信号,表明所谓的转向经济增长、摆脱意识形态和社会控制的努力,充其量仍是不完整的。”

相反,巴特森指出,习近平 “多年来发出了极其明确而一致的指示,即相对于其他政治优先事项而言,经济增长的重要性需要降低”。

事实上,这位中国领导人在年终讲话中已经为未来的更多挑战做好了准备,他指出 “前路漫漫,风雨兼程”。

虽然中国政府可能会继续推出旨在稳定增长的政策,但投资者似乎对能够为经济注入更多动力的大规模刺激政策,以及稳定疲软的房地产市场所需的政策行动失去了希望。

摩根大通亚太研究团队在给客户的一份报告中警告说,房地产市场今年不太可能触底。房地产市场的萎靡,意味着中国家庭、地方政府和中型金融机构日益沉重的债务负担将受到更多关注。

摩根大通预计,地区性银行将面临越来越大的压力。根据摩根大通的数据,地区性银行在银行体系中占据主导地位,占银行总资产的四分之一以上,约国内生产总值的 87%,这可能会造成另一个麻烦渠道。

如何解决中国更广泛的债务问题,将成为今年政策讨论的主要议题。然而,到目前为止,经济学家和政府内部其他人士几乎没有达成共识: 争论的一方要求限制刺激政策和投资,以提高经济增长的质量,而另一方则希望不惜代价保持 4% 至 5% 的经济增长。

中国的债务问题已不是秘密。但北京大学光华管理学院金融学教授迈克尔·佩蒂斯说,较少人意识到这些债务是过去几十年大量投资的副产品,导致房地产、基础设施和制造业建设过度,而回报却很少。

佩蒂斯在给Global Source Partners的一份说明中写道,这种区别很重要,因为问题不是出现在中国资产负债表的负债端,而是资产端。中国现在面临的情况是,必须认识到资产负债表上桥梁、道路和其他项目资产的实际价值低于记录的价值,而且不足以偿还债务。

佩蒂斯写道:”像日本在上世纪 90 年代所做的那样,迟迟才认识到这一点,并把主要精力放在尽量减少金融混乱上,只会增加经济的总体成本。”

这些因素都不可能吸引消费者增加消费。摩根大通指出,信心疲软可能是由于对就业安全的担忧,以及去年成为打击对象的行业的员工面临减薪压力,就连政府雇员也面临类似的担忧。

中国经济和股市的前景在很大程度上取决于政策。Gavekal Research的巴特森写道,问题是政策路径越来越难以预测,审议也越来越不透明。

乐观的看法是什么?习近平第三个任期内,新一批官员将在经济机构就职,他们很可能希望在就职的第一年就带来一些积极的消息。巴特森说,这可能意味着一些不按常理出牌的促进经济增长的方案,可能会获得支持,如果这些方案有实质内容的话。

鉴于高度的不确定性,投资者可能会等待,以确保任何转机都是可持续的。