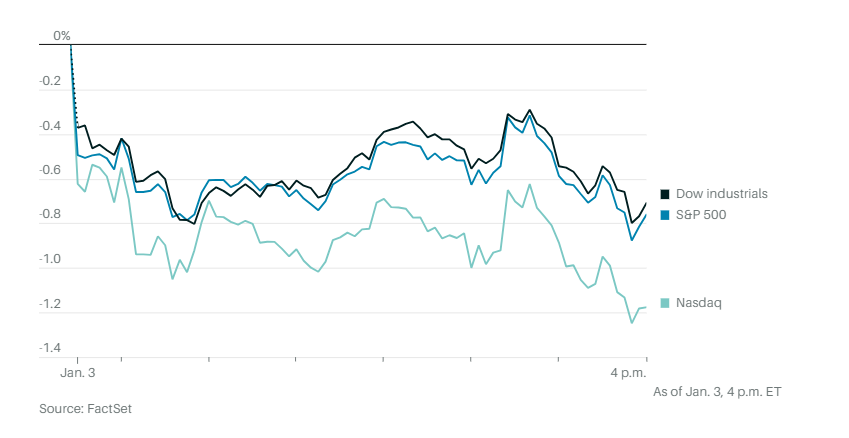

周三,美股连续第二天收跌,道琼斯工业平均指数下跌了 285 点,跌幅为 0.8%。标准普尔 500 指数下跌 0.8%。纳斯达克综合指数下跌 1.2%。纳斯达克 100 指数下跌 1.1%,连跌第四天,为两个多月来连跌最长的一次,显示投资者继续从去年大涨的科技股中撤退。罗素 2000 小盘股指数下跌 2.6%。

医药股逆势上涨。礼来公司股价上涨超过 4%。安进公司(Amgen)、默克公司和联合健康(UnitedHealth)也有所上涨。

特斯拉和半导体类股下滑。比特币周三的暴跌,抹去了今年短短几天内的几乎所有涨幅,相关的股票纷纷下滑,MicroStrategy Inc 下跌约 8%,Coinbase Global Inc 下跌约 3%。

据《华尔街日报》报道,美国医疗保险巨头信诺集团(Cigna)以 30 亿至 40 亿美元的价格出售医疗保险业务的交易可能已经接近达成协议,此后公司股价暴跌。

Navellier & Associates 公司的路易斯·纳维利尔认为:”今年的开局肯定不好,这可能会促使更多的人在去年大涨之后获利了结,但基本面没有改变,盈利预期也没有改变。价值诱人的好股票被无端拖累,这其中也有机会”。

在企业新闻方面,华特迪士尼公司首席执行官鲍勃·艾格正在争取投资者的支持,以抵御激进投资者纳尔逊·佩尔茨的压力。巴里克黄金公司(Barrick Gold Corp. )正在向第一量子矿业有限公司(First Quantum Minerals Ltd )的一些主要投资者征求意见,以了解他们对潜在收购的支持程度。

基准国债收益率触及 4%,随后回落。10 年期国债收益率报收于 3.905%,低于周二尾盘的 3.944%,打破了连续三天的升势。

美元连续第四天走强,为去年11月以来持续时间最长的一次。

由于对中东不稳定局势的持续担忧,油价上涨。全球基准布伦特原油价格略高于每桶78美元,上涨约3%。

美联储 12 月份的会议纪要显示,加息已经结束,官员们指出仍存在 “异常高程度的不确定性”,认为利率将在 2024 年降低。但没有提供减息时间表。

摩根士丹利的埃伦·赞特纳写道:”FOMC 会议纪要的重点是更好地平衡增长和通胀风险,但政策在一段时间内仍将保持限制性。我们不认为这是美联储计划很快降息。”

里士满联储主席托马斯·巴尔金暂未就美国央行首次降息的时间做出预测。他在周三准备好的发言中说:”情况在不断变化。我们的做法也是如此。所以,请系好安全带。即使你期待软着陆,这也是正确的安全规程。”

期货市场显示,交易商仍预计降息可能最快在3月份开始。

两项新数据表明,美国经济正在慢慢失去动力。根据劳工部的数据,职位空缺进一步减少,而制造商支付的原材料价格比上个月下降得更快。

周三公布的数据显示,美国供应管理协会的制造业指数上个月达到 47.4。自2022年末以来数一直低于50的水平(表明经济萎缩),显示制造业连续第十四个月处于萎缩状态。与此同时,劳动力市场的松动,应能减轻工资上涨带来的通胀压力。

高频经济公司(High Frequency Economics)首席美国经济学家鲁贝拉·法鲁奇写道,”总体而言,劳动力市场依然强劲,但需求正在降温,与供给之间的平衡正在改善,这些数据对政策制定者来说将是一个值得欢迎的消息,并支持美联储的观点,即利率的下一个措施将是下降,很可能是在第二季度。”

接下来,投资者将关注初请失业救济金数据,这个数据将详细显示申请失业救济金的美国人数,是衡量劳动力市场强劲程度的另一个指标。