市场观察的报道说,专业人士可以对美国股市今年走高的原因做出很多解释,但一些华尔街策略师认为,将股市上涨归因于美国经济正走向 “软着陆 “的迹象,或美联储可能在明年大幅降息,并不能说明问题的全部。

有些人认为自己需要更全面的解释,通过仔细研究全球最大央行的资产负债表,特别是美联储的资产负债表,他们认为找到了答案。

这就是发现: 虽然美联储一直在缩减资产负债表的规模,但在表面之下,央行通过允许银行准备金扩张(注,会带来信贷的上升),增加了可投入市场和经济的资本总量,从而加强了对市场的支持。

前花旗集团策略师马特·金的研究显示,从历史上看,当这种情况发生时,证券价格就会上涨,即使根据经济实力或企业盈利前景,证券价格的上涨似乎并不合理。

他说,”准备金变化与市场的关联度最高,与股票变化和信贷息差变化相关,只是有足够的滞后性”。

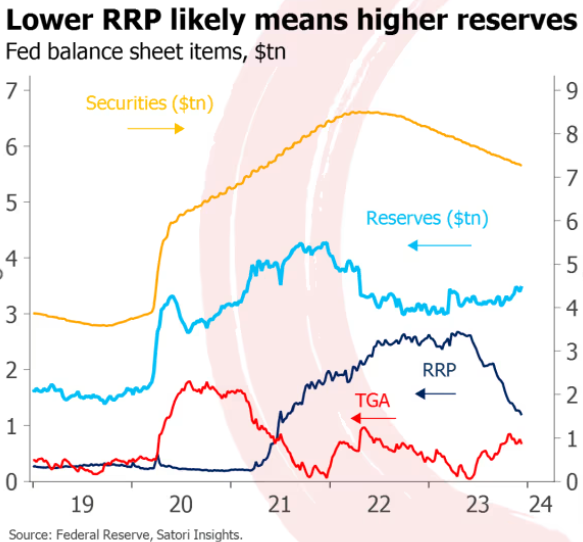

一些投资者可能会问,美联储如何能在缩减资产负债表规模的同时。向金融体系注入更多流动性。金认为,虽然美联储已将其持有的债券规模从去年峰值时的 9 万亿美元降至 7.8 万亿美元,这并不是投资者应该关注的。真正重要的不是美联储资产负债表的缩水,而是美国银行系统的储备金自1 月份以来增加了 5000 亿美元。

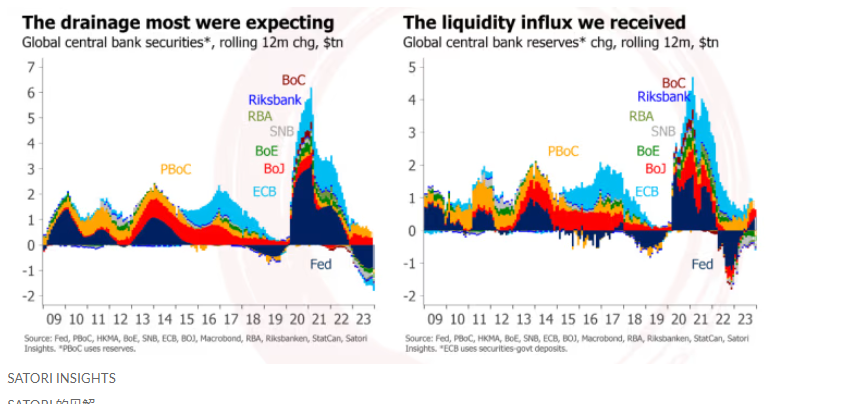

在这一点上,美联储并非孤军奋战。金的研究显示,在2022年向通胀宣战之后,全球最大的央行并没有撤回1万亿美元的流动性,而是注入了大约同等数额的资金。

银行准备金上升受到多种因素的推动,其中包括从美联储逆回购机制中的持续流失。美联储数据显示,自4月份以来,交易对手已从此机制中撤出超过1万亿美元。

对市场的流动性支持浪潮始于去年年底,大约在2022年10月标准普尔500指数触底之时。金说,最初是由日本央行、中国人民银行和欧洲央行推动的。

随后,美联储在春季也加入了这一行列,在硅谷银行倒闭后,美联储采取了支持美国银行系统的措施。最近,美联储逆回购机制的资金外流成为主要驱动力。

密切关注流动性的并非只有金一人。最近,摩根士丹利、高盛集团和其他投资银行的顶级策略师,都讨论了RRP流失和资金从美国财政部总账户流出对市场的影响。

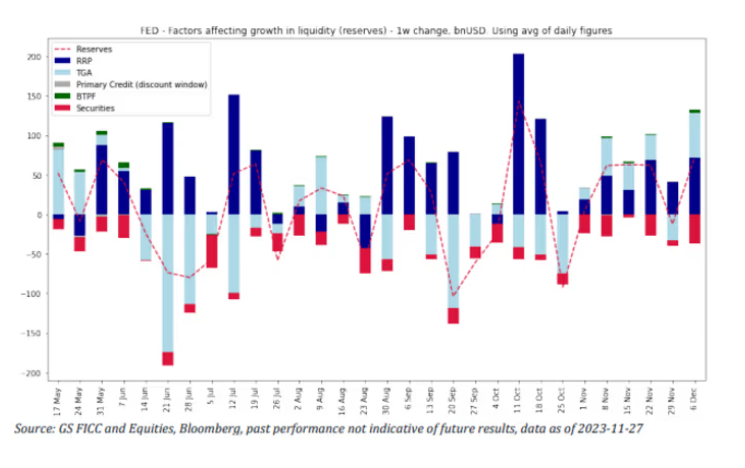

高盛集团的跨资产分析师团队表示:”12 月份的前 10 天,在逆回购机制和国库总账户提款的推动下,美国流动性延续了近期扩张的趋势。再加上年初地区银行资金压力之后美国政策冲动宽松的滞后效应,高流动性可以解释风险资产表现和信贷息差在年底趋紧。”

根据高盛的统计,仅在 12 月份的第一周,银行准备金就净增了约 500 亿美元。策略师们预计,在财政部公布下一步发行债券和国库券计划(这可能会影响逆回购机制)之前,这一趋势应会在 1 月份继续支撑股市。根据美联储的数据,自4月份以来,此机制已经有超过1万亿美元的资金离场。

金说,如果流动性冲动消失,股市可能会遇到麻烦。但无论明年初会发生什么,金希望传达的是,如果市场在2023年的反弹似乎是因为一种 “类似QE(量化宽松)”,他指的是美联储在危机后和疫情后的债券购买计划,那么这是有原因的。

他说,”QE如此强大是有原因的,QE以准备金的形式创造了新的货币,而且还从市场上撤走了债券和票据,因此私营部门就有了更多的钱,而可以投资这些钱的地方却减少了。当准备金发生变化时,就会改变私人投资者所拥有的资金与可投资的证券数量之间的平衡。”

他说:”当投资者的资金减少,而可投资的证券增多时,我们就会看到价格下跌。2022 年,当所有东西都在抛售时,准备金就会下降。但今年,这种情况已经停止。”