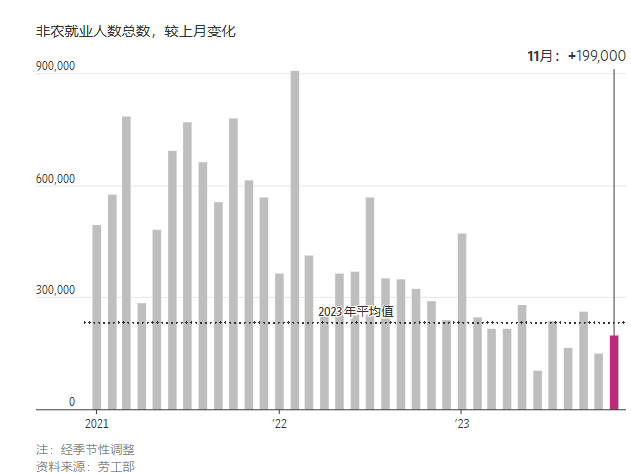

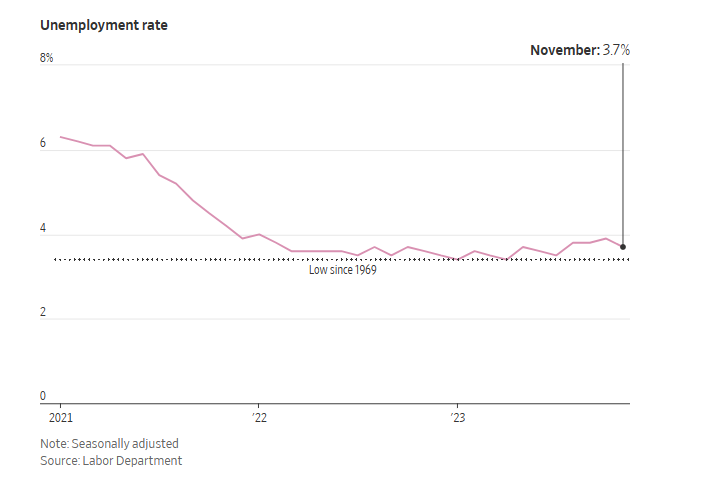

据彭博和纽约时报,11 月份,美国经济继续保持强劲的就业增长势头,薪资增幅略高于预期,失业率下降。据劳工部周五报告,上月雇主新增就业岗位 19.9 万个,失业率降至 3.7%。美国11月制造业就业人数增加2.8万,预估增加3万;私营部门就业人数增加15万,预期增长 15.9 万;失业率3.7% ,估计为3.9%,失业率低于所有经济学家的估计。

就业人数增加包括约 4.1 万名罢工后重返工作岗位的汽车工人和演员,以及因罢工而停滞的相关行业其他人员。美国11月平均每周工作时长为34.4小时,预估为34.3小时。劳动力参与率和平均每周工时也有所上升,这通常是需求增强的迹象。

本月失业率下降的主要是青少年,他们的失业率在上个月跳升后又回到了 9 月份的水平。20 岁以上女性、西班牙裔美国人和美国白人的失业率也有所下降。

劳动力参与率回升。这对美联储来说是个好兆头。目前的参与率为 62.8%,与大流行后的高点持平。但仍低于疫情前的 63.3%。

与10月份相比,本月的薪资增幅更为全面。衡量行业招聘数量的扩散指数从10月份的52.2%上升至上个月的63.4%。11 月份平均时薪上升至 0.4%,高于预期。这强化了美联储在通胀问题上的谨慎立场。就在今年最后几个月经济似乎终于放缓之时,全面强劲的就业数据表明经济仍有韧性,通胀风险并未消失。

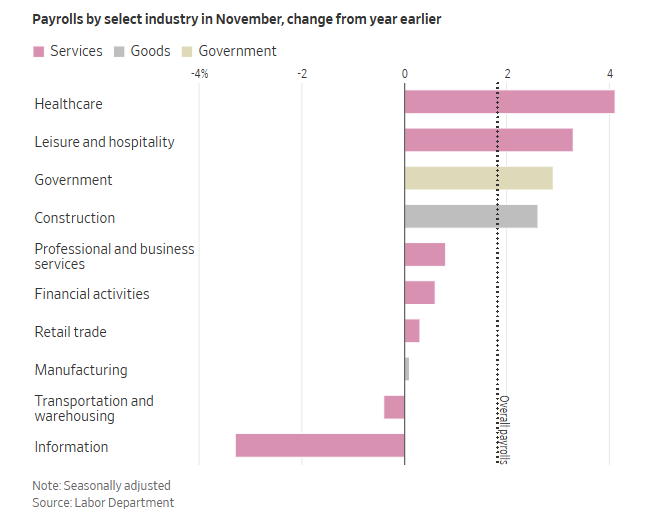

医疗保健招聘继续推动增长:11月份,医疗保健行业新增就业岗位77,000个,高于过去12个月平均每月54,000个的增幅。当月,非住院医疗保健服务(+36,000)、医院(+24,000)以及护理和住宅护理机构(+17,000)的就业岗位继续增加。

政府部门,尤其是地方和州政府部门的月平均增幅为49,000。

家庭调查显示就业人数激增。在 10 月份令人瞠目的 34.8 万个就业人数下降之后,又猛增了 74.7 万个,反映出就业市场 “有更多的人加入”。”家庭调查”(The Household Survey)和企业调查不同,后者主要关注雇主而不是家庭或个人。

就业人口比率(衡量就业市场紧张程度的指标之一)上升了 0.3 个百分点,达到 60.5%。但仍低于2019年60.8%的平均水平。

更多的就业岗位和工资增长为消费支出提供了更多动力。报告中也有一些这方面的迹象: 休闲和酒店业在 11 月份新增了 40,000 名员工。其中几乎全部是在酒吧和餐馆,这表明自由支配的消费需求仍然很大。

这份报告对下周的美联储利率决议没有任何影响。从现在到 2 月 1 日的决定之间还有很多数据。到那时,人们就不会记得这份报告了。

就业市场仍然非常稳固。随着失业率重新降至3.7%,没有出现萨姆规则(Sahm Rule)所提示的经济衰退担忧。这实际上并没有暗示经济衰退。就业人数在增长,工资也在上涨。萨姆规则是由经济学家克劳迪娅·萨姆提出的一条经济规则,用来快速、简便地判断经济是否进入衰退,核心是观察失业率的变化:当失业率的三个月移动平均值,相比过去12个月的最低点上升0.5个百分点或以上时,经济很可能已经进入或即将进入衰退。

报告中的另一个强势指标是 U-6 失业率,这个比率自今年年初以来一直在稳步上升,但在 11 月份有所下降,这表明人们正在被拉入劳动力市场。

U-6 失业率和 U-3 失业率是美国劳工统计局用来衡量劳动力市场状况的不同指标。U-3 失业率是最常被引用和报道的失业率,通常就是人们提到的“失业率”,计算了所有没有工作、正在积极寻找工作,并在过去四周内可供工作的劳动力比例。

U-6 失业率是更全面的失业率衡量指标,包括U-3 失业率中的所有人群,以及两个额外群体:一是“劳动力储备”(marginally attached workers)——那些不在劳动力中但想工作、在过去一年里寻找过工作、且当前可工作的人;二是“非自愿兼职工作者”(part-time for economic reasons)——那些由于经济原因而不得不做兼职工作的人(例如,因为他们找不到全职工作或者他们的小时数被削减了)。

U-6 失业率提供了一个更全面的就业市场视图,因为它考虑到了那些在U-3中未被包括的、但实际上面临就业挑战的人群。

Inflation Insights LLC 公司创始人奥马尔·谢里夫对报告的解读偏向鸽派。他说,如果剔除罢工的影响,在过去的两个月中,私营企业的平均就业人数为 118,000 人。而六个月的平均值为 13 万。因此,经济增长的方向是疲软的。他说,这一速度 “相对较温和”,可能会受到美联储的欢迎。

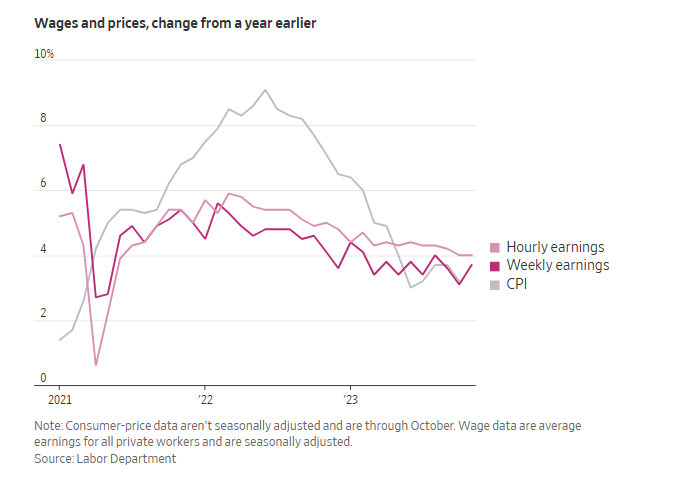

资本经济公司(Capital Economics)北美首席经济学家保罗·阿什沃斯就本月收入增长回升提出了一个有趣的观点。他指出,鉴于过去一年生产率的加速增长,工资增长已不再那么令人担忧。更高产的工人意味着你可以在不推高物价的情况下支付他们更多的工资:如果将平均时薪同比增长4%,与过去12个月生产率增长2.4%结合起来看,这 “完全符合2%的物价通胀目标”。

总的来看,如果下周公布的11月消费者物价指数(CPI)没有重大通胀担忧,美联储很可能会将此视为一份不错的就业报告。私营部门的薪资趋势有所放缓,就业市场正在将人们从观望中拉回。这组强于预期的数据提醒市场不要对美联储近期降息过度兴奋。因此,这里有很多值得称道之处。

大多数分析师都对经济复苏的持久性感到惊讶,这在很大程度上归功于消费者在过去几年中积累的现金。即使在成本上升、学生恢复强制还债以及工资增长放缓的情况下,消费者积累的现金仍为服务业的就业提供了动力。

2023 年大部分时间的发展轨迹,正指向美联储利率政策所寻求的那种软着陆:历史上较高的职位空缺数量稳步减少,最初失业率并没有显著上升。

一些在大流行病期间受益的行业减少了工作岗位,但是其他在经济复苏期间努力争取工人回流的行业,如酒店和餐饮业也吸收了大量劳动力,帮助避免了失业率的上升。

加拿大皇家银行资本市场美国经济学家迈克尔·里德说:”如果像批发或零售业这样的行业开始裁员,他们可以很容易地过渡到像休闲和酒店业这样的行业。如果这些行业的支出开始出现回落,我们仍然可以看到医疗保健和社会援助方面的优势。”

2020 年出现了55 岁以上的劳动力比例下降,至今仍未恢复,但 25 至 54 岁的劳动力比例已急剧回升,这个年龄段的女性受益于更多远程工作机会,她们的劳动参与率在今年达到了创纪录的水平。

大量工人的涌入,包括移民潮的恢复,也使工资增长乏力。再加上生产力激增,这意味着目前的薪资增长水平可能符合美联储每年 2% 的通胀目标。年通胀率最近已降至 3%,不到美联储开始加息时的一半。

尽管迄今为止劳动力市场的表现较为强劲,但大多数预测者预计,随着消费者耗尽储蓄、减少支出,以及剩余的劳动力短缺缺口逐渐填满,2024 年初就业增长将继续下滑。