据彭博报道,中国企业盈利疲软使股市反弹的希望破灭,一些投资者担心,随着经济衰退的持续,中国股市将承受更多的痛苦,而此时其他新兴市场的表现则大幅超越了中国。

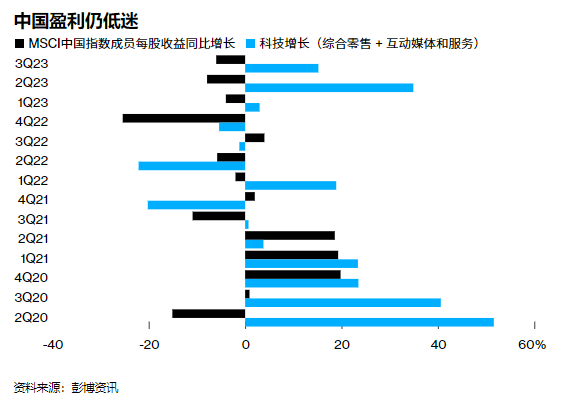

第三季度的利润情况恶化。摩根士丹利的数据显示,约30%的摩根士丹利中国指数公司的盈利低于一致预期,而第二季度这一比例为18%。彭博的数据还显示,这些公司的每股收益比去年同期下降了 6%,连续第四个季度下降。

在主要指数暴跌高达 16% 之后,今年中国股票的损失已使股东财富减少了约 5000 亿美元。相比之下,不包括中国在内的股票指数则上涨了 13%,市值增加了约 2 万亿美元。

这种至少自 1998 年以来从未见过的差异表明,随着经济增长放缓、债务过剩和房地产危机驱使外资撤离,世界第二大经济体对发展中国家资产的影响力正在减弱。投资者还担心地缘政治紧张局势和中国当局采取监管干预措施的风险。

尽管中国政府努力促进经济增长,但企业迟迟未能扭转盈利颓势。严峻的业绩表明,除非需求出现根本性改善,否则任何由政府措施刺激的股市上扬都将是短暂的。

彭博数据显示,虽然互联网公司是一个难得的亮点,但这个行业的盈利增长速度放缓,不到上一季度的一半。数据显示,科技行业的疲软导致MSCI中国指数成分股的净利润正向增长比例普遍下降,从第二季度的8.1%降至3.7%。

对于一些科技巨头来说,即使盈利符合或好于预期,股价也反应平淡,因为投资者关注的是不确定的前景。美团因业绩指引疲软而暴跌,而腾讯利润超预期也未能大幅提振其股价。

摩根士丹利分析师在11月30日的一份报告中写道,盈利修正的下调势头,可能会 “持续到年底和2024年第一季度”。他们对中国保持 “相对谨慎 “的态度,因为共识盈利预期有可能进一步下调。

沪深300指数本周跌至2019年以来的最低点后,疲弱的盈利势头可能会给投资者更多抛售股票的理由。包括地缘政治紧张局势和房地产市场低迷在内的深层次问题,都被视为复苏的障碍。

穆迪周二将中国主权债券的评级展望从 “稳定 “下调至 “负面”,称中国使用财政刺激政策支持地方政府以及房地产市场的螺旋式下滑是主要风险,这加剧了市场的悲观情绪。

一些投资者看到了估值低廉带来的机会,杰富瑞金融集团上周转而 “战术性地看好中国”,但股市仍不断创出新低。

在即将召开的中共中央经济工作会议上,将制定明年的主要经济议程。彭博的策略师马文·陈(Marvin Chen)表示,在整体经济尚未获得牵引力的情况下,一些行业 “将需要通缩压力的结束来提高定价能力,并帮助提升利润率和盈利”。

与此同时,近几个月来,美国经济和美联储明年降息的预期,一直在支撑着其他发展中国家。以下五张图表显示了中国是如何落后于其他新兴市场的:

相对表现

按本币和美元计算,MSCI 中国指数今年下跌了 15%。从2020年10月开始的表现不佳,使这个指数相对于MSCI新兴市场(不含中国)指数(MSCI Emerging Markets Ex-China Index)跌至至少1998年以来的最低水平。

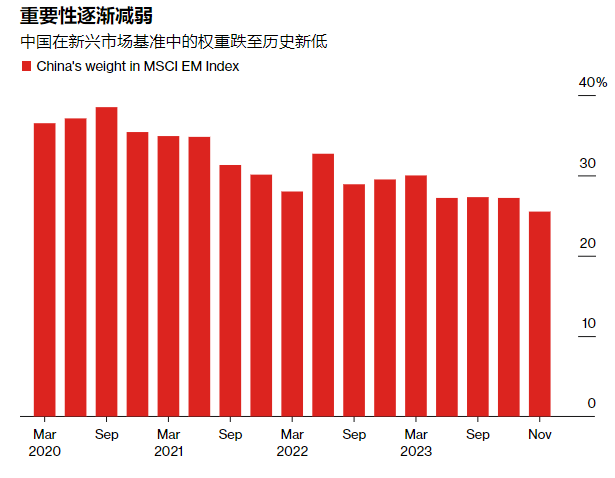

指数权重

由于表现不佳,中国在 MSCI 新兴市场指数中的权重从三年前的 38% 降至 25.5%。中国不再像美国那样主导新兴市场,美国在 MSCI 全球发达市场股票指数中的权重高达 69%。

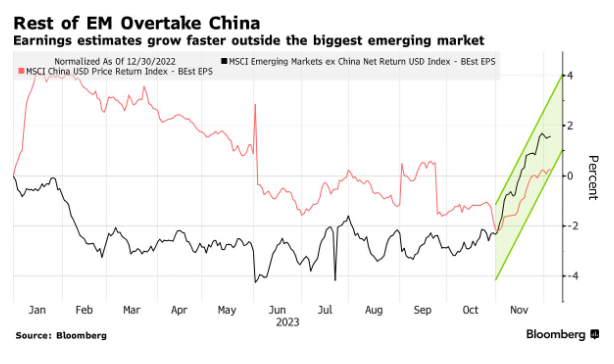

盈利预期

今年年初,分析师上调了对中国的盈利预期,同时下调了对其他新兴市场的盈利预期。这种情况发生了改变。较小的发展中国家不仅消除了盈利预测的滞后性,还超越了中国。

估值

投资者现在愿意为中国以外的新兴市场股票支付 41% 的溢价。根据远期市盈率计算,这一估值溢价是自 2022 年初美联储开始加息以来最高的。

市值

2023 年的基准指数可能会呈现过山车式的表现,但单个发展中国家的表现却十分出色,其中至少有 25 个国家为投资者带来了 10%或以上的回报。新兴市场的总市值继续增长,而中国的市值却在缩小。