市场观察报道说,也许美联储已经完成了加息,也许距离首次降息只有几个月的时间。不过,对于储蓄者和规避风险的现金投资者来说,美联储的基准利率从接近 0% 升至 20 年来的最高点,这无疑是一个好兆头。自 7 月份以来,美联储的关键利率一直维持在 5.25% 至 5.50% 的目标区间。

正如一位理财顾问所说,相对较高的利率使现金成为 “酷娃”,人们纷纷把钱投入银行存单、高收益储蓄账户、货币市场共同基金和短期国债。目前,人们很容易找到超过 5%的收益。

但一项新的数据分析显示,不要对现金过于放心。

投资平台 eToro 的美国投资分析师凯莉·考克斯表示,当利率达到高点时,现金所能产生的收益率无法与高利率时期后的股票收益率相提并论。事实上会差得很远。

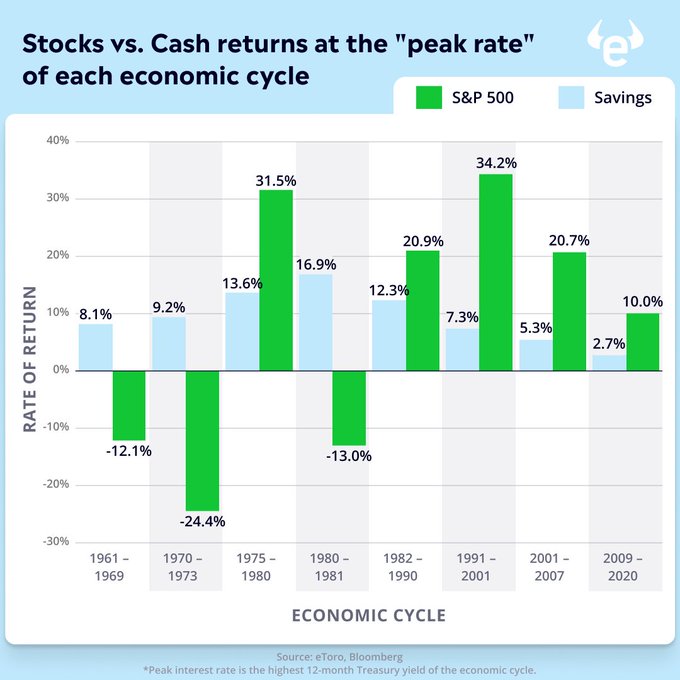

考克斯仔细研究了可追溯到 1961 年的各个经济周期,一个周期定义为一次衰退的结束和另一次衰退的开始。

首先,她找到了 1 年期国债在周期中的最高收益率,并以此作为现金回报的代表。然后,她找到了最高收益率日期之后标普 500 指数的最高单日表现,并进行了同比测算。她在X上说,如果你对5%的储蓄账户利率感到非常心动,也许你应该仔细看看这张图表,在过去8个经济周期中的5个高峰期,股票表现优于现金(并且在最后四个周期中全部如此)。

对考克斯来说,这些发现是一个警告:尽管现在5%的现金投资很吸引人,但重仓现金的普通投资者还是应该增加股票投资。

在经历了2022年的低迷之后,标准普尔500指数同比上涨了近12%,今年迄今为止上涨了近19%。投资者希望延续11月份的涨势,因为加息已经结束,降息即将到来。

考克斯说,可以肯定的是,现在5%的收益率 “在历史上很有吸引力”,但对利率敏感的现金投资的收益率,一定会发生变化。

她强调说,现金投资是有时间和地点限制的。这取决于个人的风险承受能力、何时需要资金购买大宗商品,以及在决定下一步投资行动时,是否需要一个存放资金的地方等变量。

当然,储蓄账户对于紧急储蓄也很重要。

10 月份,美国个人投资者协会的一项月度调查显示,投资者的投资组合中,现金平均占 19.7%,股票平均占投资组合的 64.4%,债券平均占 15.8%。

结果显示,从9月到10月,现金配置增加了1个百分点以上,而股票配置则下降了约1个百分点。尽管如此,投资组合中的平均现金比例仍低于去年10月的近25%,也低于调查显示的22%的历史平均水平。

但考克斯说,现金在个人长期财务目标中的比重过大,是一种可能适得其反的策略。考克斯说:”我看到太多的投资者被现金的诱惑所迷惑,忘记了随着时间的推移,承担风险通常是有更好回报的。”