华尔街日报的文章认为,在最后美股大反弹的背后,一些还有更深层次的经济问题,不太可能很快得到解决。

华尔街的老生常谈是,投资者讨厌不确定性。最近,他们的反应是从完全确定一件事,到非常确定相反的事实,导致市场在证据不足的情况下出现剧烈波动。

本周的通胀数据标志着市场叙事的又一次转变,从表面上看是对一些良好通胀数据的疯狂过度反应。

从某种程度上说,市场的反应完全符合预期: 通胀率低于预期,因此债券收益率下降,股票价格上升,其中对利率敏感的股票涨幅最大。

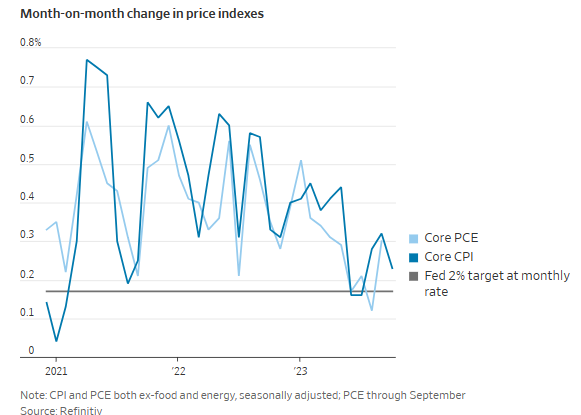

但这些措施的规模与实际情况不符。核心通胀月率为 0.23%,华尔街预期为 0.3%。年同比通胀率为 3.2%,低于预期的 3.3%。这无疑是个好消息,但显然不足以成为罗素 2000 指数飙升 5.4%,甚至标准普尔 500 指数飙升 1.9%的理由。

相反,本周二是市场论调转向的高潮,从长期加息回到软着陆和降息。投资者在两周的疲软数据中一直坚持认为,美联储必须保持鹰派立场以应对持续的通胀,但他们放弃了这一信念。空头回补加剧了这一措施。标准普尔指数创下了自去年 10 月以来最好的两周表现。

这种过度反应仍在继续发生。

富达国际全球宏观主管萨尔曼·艾哈迈德说:”从基本面来看,这是一个缓慢得多的(经济)周期。从市场叙述的角度来看,快得多。”

德意志银行策略师亨利·艾伦,历数了自2021年以来投资者对美联储 “鸽派转向 “的六次预期,但最终都被逆转。

也许第七次会幸运一些。这将取决于这次经济数据是否继续疲软,通胀是否继续下降。但是,市场故事迅速变化的背后还有更深层次的问题,这些问题不可能很快得到解决。

首先是经济波动。

曾经有一些剧烈的冲击暗示着突变即将发生,并导致通胀和债券收益率的快速措施: 乌克兰和中东战争;美国与中国和欧洲之间的贸易战;英国国债市场的内爆,以及美国两大银行和瑞士第二大银行的倒闭。更多的地缘政治、政治或金融冲击完全有可能发生。

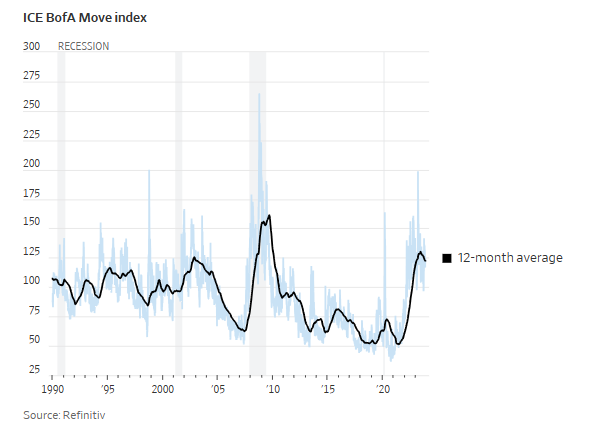

这导致债券收益率持续剧烈波动,对股票和其他资产造成严重影响。根据 ICE 美国银行措施指数(ICE BofA Move index),美国国债的隐含波动率在过去一年中的平均值,是除互联网泡沫破灭后经济衰退和 2008-09 年金融危机之外的任何时期中最高的。

其次是从经济措施推断市场的问题。

经济软着陆意味着更低的利率、更低的收益率和更高的股票价格。硬着陆意味着更低的利率、更低的收益率和更低的股票价格。夏季短暂出现的 “不着陆 “意味着利率上升、收益率上升,但也可能意味着股价上升,因为更强劲、更长久的经济会提高利润。

美联储本身已从预测硬着陆转向预测软着陆,但软着陆仍意味着经济放缓,很容易看到疲软如何演变成衰退。

最后,长期前景存在严重的不确定性。我们是否正在经历经济的世代交替,这将意味着永久性的高利率和更频繁的通胀担忧?还是我们又回到了低利率和中央银行主要担心通货紧缩的前期常态?

我认为,随着我们从一个东西太多、外国工人和资金几乎无限供应的全球化世界,转向一个更加以国内为重点的世界,工人和储蓄都很稀缺,因此成本更高,利率长期走高是有可能的。

未来,对清洁能源和离岸外包的投资会大幅增加,政府引导的投资会增加,政府借贷会增加,军费开支会增加,这意味着对储蓄的竞争会加剧,利率会提高。

人工智能哪怕只是实现了其承诺的一小部分,也应该有助于提高生产率,但这也会提高长期利率,尽管是出于一个更令人高兴的原因。与此相反的情况是,债务积压带来的反通胀力量,这使得个人和公司不那么热衷于借贷和消费。持续的技术发展有助于在2010年代保持低通胀。

最新的 “软着陆 “论调可能会持续一段时间,因为任何经济疲软的迹象都会支持这一论调,而且过去的加息已开始产生影响。

但也别太得意,因为在降息真正到来之前,故事很可能会出现另一个转折,我猜是对经济衰退的担忧重燃,利率长时间保持在较高水平。