彭博报道说,英伟达股票在不到一年的时间里上涨了两倍多,但是 “多头 “们却开始用一个很少用到的形容词来形容这只股票:便宜。

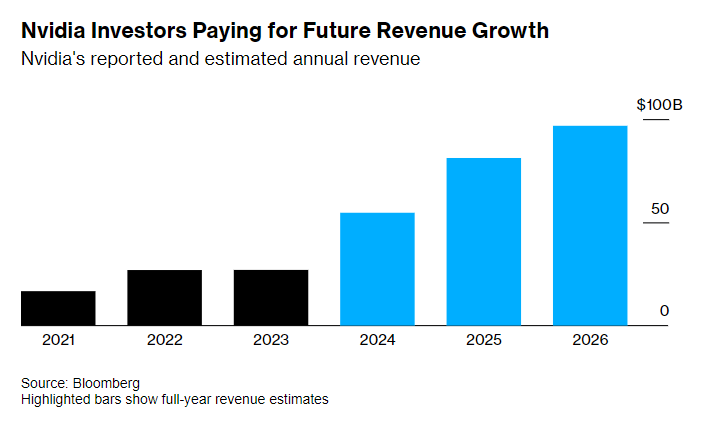

这是 Mapsignals 公司首席投资策略师亚历克·杨等投资者的观点,自今年夏天以来,英伟达的股价一直在 100 美元的区间内徘徊,8 月份曾反弹至 500 美元附近。但由于利润预期仍在上升,英伟达相对于预期收益的价格,已跌至 2022 年中期以来的最低点。

杨说:”这只股票实际上非常便宜。”

他说,市盈率低于公司的预期增长率,这并不常见。

西尔万特资本管理公司首席投资官迈克尔·桑索特拉也把英伟达的估值归为便宜的那一类。

他说:”增长速度明显快于绝大多数其他公司。价格相对便宜。”

当然,英伟达的估值是建立在利润预期基础上的,而在这个连多头都承认周期性很强的行业,其利润尚未兑现。从历史数据来看,英伟达的股价约为销售额的 35 倍,是迄今为止标准普尔 500 指数中最贵的股票。排名第二的楷登电子(Cadence Design 的这个数字只有一半,基准平均值为 2.4 倍。

在包括方舟投资管理公司的凯西·伍德在内的许多投资者看来,成本太高了,她曾在 9 月份表示,英伟达是人工智能交易中一种昂贵而明显的玩法。伍德公司管理的交易所交易基金最近几个月已经抛售了英伟达股票。Research Affiliates LLC公司创始人罗伯特·阿诺特认为英伟达是一个潜在的泡沫,”价格已经超出完美”。

英伟达将于11月21日公布财报,投资者将密切关注公司对中国市场的看法,因为美国已经收紧了对先进半导体销售的限制。英伟达股价周四走高,此前中国一家国营新闻机构的报道称,这家芯片制造商计划在中国发布三款新的人工智能芯片。

在亨廷顿私人银行高级股票分析师大卫·克林克看来,英伟达的增长前景似乎依然强劲。不过,任何放缓的迹象都会给股价带来麻烦。他说,”未来真正的快速增长,正是你需要维持看似便宜的估值的关键。”

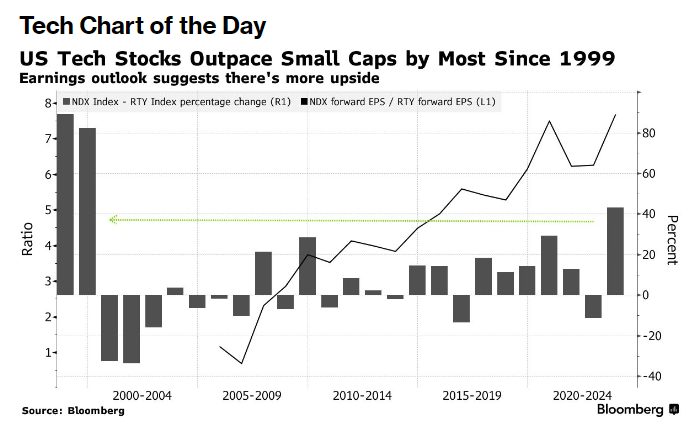

大科技股的利润前景,是表现优于小盘股的另一个原因。彭博社汇编的数据显示,到目前为止,大科技公司与消费类公司一起,是本财报季最大的赢家。相对于小盘股罗素 2000 指数,分析师对科技股比重较大的纳斯达克 100 指数的 12 个月利润预期创下历史新高。