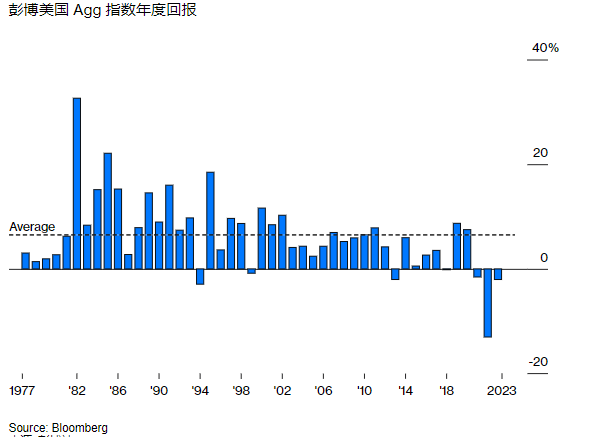

彭博报道说,美国债券市场的崩盘正在蔓延,比历史上任何一次都要严重,而且影响正在蔓延。

美国银行策略师们最近获得了美国建国以来的美国债券市场数据。他们说,这些数据显示,以前从未出现过像过去三年那样长时间的亏损。

当然,很难说这些数据的最早期有多准确(1812 年战争期间,债券交易的频率能有多高)。不过,最近出出现236 年来最糟糕的数据,还是有些令人震惊,凄厉地提醒人们,在很少有人预见到的通胀冲击和利率飙升之后,金融界所承受的痛苦是何等巨大。

这种痛苦足以让硅谷银行和其他三家地区性贷款机构在今年倒闭,并将其他贷款机构推向危机,直到华盛顿匆忙出手扶持它们。

这也凸显了华尔街某些角落对美国政府财政日益不稳的焦虑。

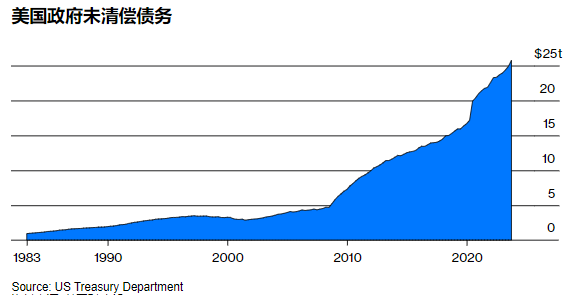

当美联储将利率控制在零并每周购买价值数百亿美元的国债时,目之所及的巨额赤字——共和党减税和民主党主导的绿色能源投资等措施的结果——似乎并无大碍,成本几乎为零的资金可以掩盖很多问题。

但在今天 5%的利率下,事情就变得棘手了。政府的账单,以及因此而需要出售的债券供应量增加得如此之快,以至于压倒了长期以来被认为是对世界上最安全投资贪得无厌的需求。

长期从事华尔街经济研究的埃德·亚德尼表示: “债务实在太多了”。

因此,10 年期国债——经济中各种借贷成本的关键基准,价格正在下跌,推动收益率升至 16 年来最高水平。换句话说,投资者要求以折扣价购买国债,美联储突然退出市场放大了这一动态。

量化宽松政策,即美联储债券购买的计划,在政策制定者认为通胀是头号敌人后就变得站不住脚了,因为会向已经过热的经济注入了过多的现金。有些国家的央行也停止了购买美国国债,在某些情况下,他们还采取了直接抛售的方式。

央行离场造成的真空,正再次赋予金融领域的传统力量以权力:银行、对冲基金和保险公司。亚德尼喜欢把这群人称为债券守夜人,这是他在 20 世纪 80 年代创造的一个词。

他说,现在,这些力量又开始做自己的事情,推动债券价格下跌和收益率上升,并向华盛顿发出警告,要求控制赤字和通胀。

这与美国违约无关。至少就目前而言,围绕债务上限和政府融资最后期限只是一些周期性表演。真正令人担忧的是,华盛顿推行的财政政策会大幅推高收益率,从而对全美的公司和消费者造成压力。

将收益率推得太高、太快,经济的某些部分就会崩溃。

在冬季,硅谷银行的倒闭就属于这种情况。亚德尼担心这种情况现在会再次发生,并有可能在这一过程中将经济拖入痛苦的衰退。

他说:”我们已经非常接近可能出现问题的程度了。”

对他来说,关键的门槛是10 年期债券利率为 5%。他说,如果超过这个水平,经济衰退的几率就会真正上升。上周的收益率高达 4.89%。就在两个月前还在 4% 左右徘徊。在大流行期间,收益率低至 0.3%。

债券溃败程度可以参照的不少。人们可以将其与互联网泡沫破灭期间的股票大跌(当时损失几乎达到 50%)进行比较;另一个惊人的参照是,上季度收益率一度飙升,创下自 1987 年股市崩盘之后的最大涨幅。

这一次,痛苦也开始波及股票,尽管程度要轻得多。公司债券也出现下滑,而美元对大多数其他货币则出现反弹。就连在整个夏季基本不受经济力量影响的石油,上周也被卷入了债券市场的漩涡,出现了跌幅,打破了长达数月的涨势。

令华尔街资深人士更为震惊的是,这打破了美联储多年来精心策划的债券市场稳定局面:基准收益率日复一日、年复一年地徘徊在 2% 左右,这已成为众所周知的新常态。

2008 年金融危机之后,美国和世界其他大部分国家都进入了低增长、低通胀的时代,因此将利率降至谷底是合情合理的。

华尔街几乎没有人会预料到会发生重大改变,甚至在大流行引发政府支出洪流时也是如此。现在,变化正以如此迅猛的速度到来,许多金融界的精英和聪明人,突然提到了各种可能使收益率在数年内保持高位的经济力量:全球变暖、向绿色能源过渡、去全球化、人口结构变化,当然还有不断增长的政府债券供应。

阿波罗全球管理公司首席经济学家托斯滕·斯洛克说:”我们正处在一个资本成本长期走高的世界,而这确实会带来后果。”

斯洛克说,从 2008 年到 2020 年的年份可能才是不正常的,尽管在某些时候让人觉得是常态。美国银行的工作人员挖掘出另一个历史小插曲来强调这一点: 这一时期的全球利率是 5000 年来最低的。

斯洛克说:”我们当下的新世界,其实就是我们曾经生活过的正常世界。”

在这个世界里,亚德尼嘴里的守夜人,债券交易员的话语权更大,美联储的话语权更小,消费者、企业高管和华盛顿的立法者不得不面对一个残酷的现实: 美国的免费货币实验结束了。