华尔街日报报道说,在 9 月底结束的 12 个月中,要想在股票共同基金经理排行榜上名列前茅,必须是成长型股票的忠实拥趸。

事实上,如果基金经理偏爱大盘股,那么战胜同行的机会就会大大增加。而成功的最大因素似乎可以归结为一个关键的决定:是否重仓英伟达。

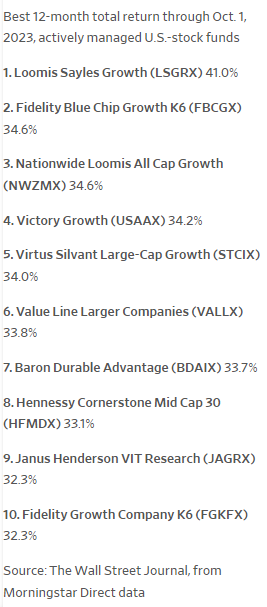

洛米斯赛尔斯公司的成长型投资团队(Loomis Sayles Growth Team)就是如此,他们负责管理最近在华尔街日报排名中前五的股票型基金中的三只。

这三只基金持股中,英伟达的比例从排名第四的胜利成长(Victory Growth)的 6.88% ,到本季度表现最好的基金洛米斯赛尔斯成长(Loomis Sayles Growth)和排名第三的全国洛米斯全部资本成长(Nationwide Loomis All Cap Growth)的 7.88%不等。

洛米斯赛尔斯成长(Loomis Sayles Growth)以超过对手 6 个百分点的优势胜出,12 个月的收益率达到 41%。排名第二的富达蓝筹成长 K6 (Fidelity Blue Chip Growth K6) 和排名第五的维图斯西尔万特大型资本成长(Virtus Silvant Large-Cap Growth)位列前五。

虽然这些基金在最近12个月内战胜了同行,但这并不意味着适合所有投资者。有些基金的费用可能高于平均水平,有些基金的投资组合可能过于集中。有时,这个排名中的基金并不对个人投资者开放,或者个人投资者并不容易获得这些基金。

此外,追逐基金过往业绩,可能并不是一个正确的策略。

事实上,Loomis Sayles 公司的首席投资官兼成长型股票策略创始人阿齐兹·哈姆扎古拉里说,他的投资方法的一个关键部分就是关注估值。英伟达 40% 的大跌后,他的团队开始于 2019 年买入。

“我们抓住了价格下跌的机会,”他说。”我们希望买入能在较长时间内实现增长的优质企业,即使挑战者拥有时间和资金,也很难颠覆这些企业。我们希望在它们大幅折价时买入。”

哈姆佐古拉里说,这意味着基金现在处于有利地位,在增长型股票重新受到青睐时能取得优异表现。尽管美联储对利率前景仍持鹰派态度,加剧了市场波动,但他和其他成长型股票投资者,仍在为这种环境而欢欣鼓舞。

并非所有的股票基金经理都参与了这场狂欢。根据晨星公司数据,符合季度调查标准的 1,236 家基金落后于标准普尔 500 指数,平均回报率仅为 16.2%(要入选 “优胜者圈”,共同基金必须是主动管理型基金,至少有三年的业绩记录,资产规模至少达到 5000 万美元。杠杆基金、行业基金和大多数依赖专有模型的量化基金不在此列)。

虽然英伟达的仓位,将表现最好的基金与其他基金区分开来,但前 10 名中大盘成长型基金的区别在于,它们在 2022 年市场大跌期间买入了多少其他成长型股票,以及还持有哪些其他成长型股票,并在每个投资组合中占有多大比重。

在哈姆扎古拉里的案例中,在昔日的热门股中寻找低价股得到了回报。尽管Loomis Sayles 基金的持股变化通常很小。哈姆扎古拉里说,经理们可能一整年都没有启动新的持仓,但 2022 年却不同寻常,因为他在投资组合中增加了三只被打压的成长股宠儿: Shopify 增持 2.80%,Netflix增持 2.39%,特斯拉增持 0.18%。

其中前两家公司的股价在 2020 大流行年期间一路飙升,但在去年又一落千丈。在过去的 12 个月里,Netflix 已经上涨了 60%,Shopify 反弹了 94%。

虽然哈姆扎古拉里年来一直在关注 Netflix 的业务增长和有趣的多元化发展,但他的估值纪律意味着他直到去年才准备买入。

对估值的同样重视,确实让他在 2020 年初为 Loomis Sayles 投资组合增持了一只可能不寻常的成长股: 波音公司。在大流行病期间,航空旅行减少,但这为低价买入仅有的两家主要商用飞机制造商之一的股票创造了难得的机会。

他认为,这种干扰并不会改变一家公司的长期前景,波音公司在截至 9 月 30 日的 12 个月内上涨了 53%,帮助 Loomis Sayles 基金在挑战中名列前茅。

富达蓝筹成长 K6 基金经理索努·卡拉,在本季度的赢家榜上紧随哈姆佐古拉里及 Loomis Sayles 的同事。这支基金也持有大量英伟达股票,根据晨星数据,占 10%,并持有许多与 哈姆佐古拉里的绩优股名单上的股票相同的股票,如 Netflix 和Meta。

这些顶级经理人还有一个共同点:对成长型股票持谨慎态度。

自2017年以来一直看好英伟达及人工智能的卡拉说:”我试图寻找市场对基本增长率及持久性定价错误的股票。我认为,ChatGPT 和人工智能将引发科技投资的第四次大浪潮,就像互联网、智能手机和向云计算的转变一样。”

不过,他认为自己的职责不仅仅是选股,还要管理风险。这意味着他要了解成长型股票今年取得健康回报的原因,从2022年的股票大跌中寻找便宜货,到硅谷开始从削减成本中获益,以及未来的波动因素。

卡拉说:”很难说这种加速的环境会持续下去。这取决于公司能否实现持续的盈利增长。”

本季度榜单中另一位表现优异的基金经理,对未来成长股的走势持更加谨慎的态度。排名第七的巴隆持久优势基金(Baron Durable Advantage Fund)经理亚历克斯·乌曼斯基,在巴隆资本投资公司(Baron Capital Investment)2017年推出的一系列高增长基金产品阵容中,运营着一只被他称为 “低增长 “的基金。

基金的设计初衷,是在更激进的增长策略受到追捧时跑赢大盘,在刚刚结束的12个月里,这支基金取得了33.7%的收益。

乌曼斯基希望自己1亿美元规模基金持仓的公司,往往是比较成熟的企业,有盈利的历史,很少或没有债务,因此有能力利用经济下滑或衰退为自己带来优势。

他说:”这样的公司能抢占市场份额,并在危机中脱颖而出,变得比以前更强大。我们希望拥有的企业经营状况良好,并能为投资者带来资本回报。我们不想租股票,买卖股票。”

乌曼斯基也是估值的忠实信徒: 许多可能符合他的成长性和稳定性标准的公司,仍然没有资格纳入他的投资组合,因为这些公司的交易价格在他看来高得不切实际。因此,尽管该基金确实持有英伟达,但乌曼斯基动手较晚,直到交易价格接近去年的低点时才买入。

他说:”五年来,英伟达一直高高在上,我们无法触及。一旦上涨了 200%,我们就卖掉了一部分”。

去年,乌曼斯基发现自己抢购的可能是高增长基金的核心持股。他说,在 Meta、亚马逊 等公司去年大跌之后,基金第一次买入,”我们坚信,这些公司将成为经济复苏的领头羊之一。”

在仍然不确定的投资环境中,这种谨慎但执着追求增长的态度,似乎是本季度所有赢家的特点。乌曼斯基说:”我们只想拥有那些不会造成永久性资本损失的公司。我们要的是那些拥有宽广的竞争护城河、能产生自由现金流的品牌。无论我们面临什么样的环境,这些成长型公司都应该表现出色。”