巴伦分析了最近收益率大涨的影响。

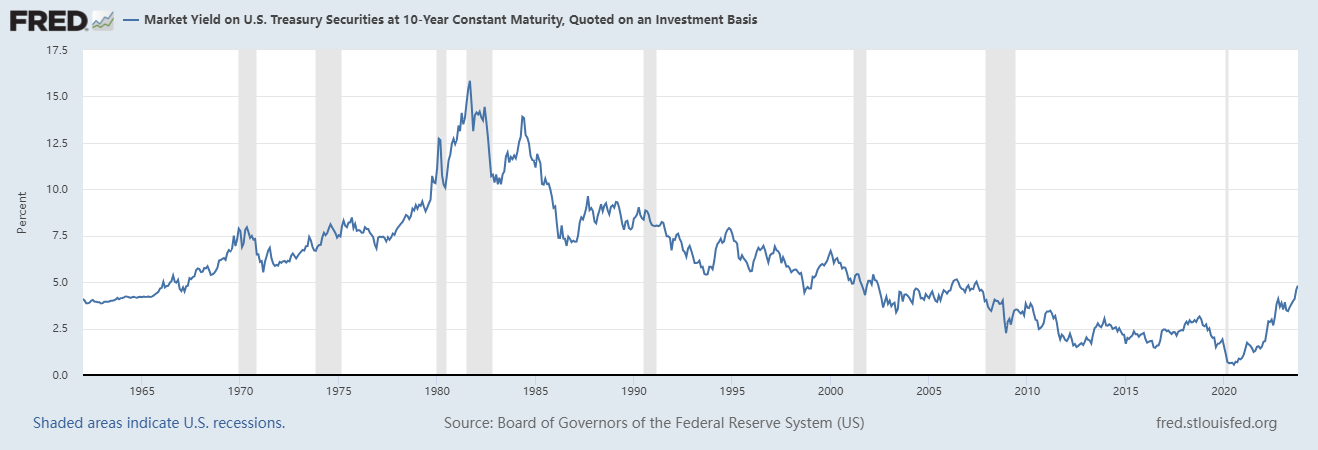

从华尔街对最近收益率攀升的议论太吓人了。10 年期国债收益率刚刚达到 4.7%,高于 7 月中旬的 3.8%,而在 2000 年的大部分时间里还不到 1%。这是 2007 年以来的最高收益率。

据说买家突然对美国债务感到担忧,因此必须用更高的收益率来哄骗他们。

高盛、摩根士丹利和摩根大通的策略师表示,这可能会阻碍股市。美国银行顶级股票策略师萨维塔·苏布拉马尼安依然看涨。她说:”公司有时间来适应这种新的高利率、高通胀环境。”

对于惶恐不安的投资者,有三点快速的情绪支持: 首先,收益率有所上升,但并不是特别高。美联储经济数据服务机构 FRED 的数据显示,自 1962 年以来,10 年期国债日均收益率比现在高出一个多百分点,为 5.9%。自 1971 年以来,30 年期抵押贷款平均利率为 7.7%,而近期为 7.3%。

这两个平均利率,都因 20 世纪 80 年代初的反通胀运动而走高,当时的抵押贷款利率最高曾达到 15%。但是,从全球金融危机到去年年初的一段更长的时期,它们也走低,当时财政部一度不得不更新软件,允许在国债拍卖中进行负收益率竞标。

货币历史学家说,长期利率正从 5000 年的低点反弹。那么,谁又能说什么才是正常的呢?

但很明显,如今的收益率正朝着正常的方向发展,而不是远离。

其次,这很好。储蓄者需要可观的债券收益率来适当分散资产。否则,他们可能会买一些疯狂的东西,比如卡通的猴子脸,然后让自己相信这些卡通是有价值的,因为它们是 NFT(不可流通代币),什么什么货币的未来之类的。

第三,对于股票投资者来说,收益率的提高并不一定是痛苦的。

根据美国银行的数据,从 1985 年到 2005 年,经通胀调整后的债券收益率平均比现在高,而在此期间股票的年回报率为 15%。苏布拉马尼安并不过分担心近期的股市抛售。她指出,根据上世纪 20 年代的数据,5% 的市场回调平均每年发生三次。

正如大多数美国抵押贷款持有人锁定了低固定利率一样,美国公司也争取到了应对利率上升的时间。

苏布拉马尼安说:”自 2007 年以来,浮动利率风险至少减少了一半,标准普尔 500 指数企业资产负债表上接近 80% 的债务是固定利率。”

她指出,与固定收益不同,公司可以应对不断变化的条件。例如正在利用人工智能和自动化提高效率,这有助于控制成本和更广泛的劳动力通胀。

苏布拉马尼安说,除非出现经济衰退、大规模裁员或油价超级飙升,否则今年第二季度很可能是标准普尔 500 指数盈利增长的低点,盈利增长将在未来一到两年内回升。

她说:”我认为,利润率的下一个故事可能不是削减成本、全球化或廉价资本,可能更多的是关于效率的提高和更有粘性的运营改进。”

美银美林最新的年末标普 50预测值为 4600 点,意味着较近期水平有 9% 的上涨空间。让我们拭目以待。

经过通胀调整的 10 年期国债最近的收益率为 2.3%,这不是购入股票的理由,但可能比去买卡通猴子脸要好。