华尔街日报报道说,科技股为 2023 年美股反弹提供了动力,在这一过程中变得越来越昂贵。

现在,越来越多的人预期美联储将在更长的时间内维持较高利率,这可能会抑制科技股交易,从而使标普 500和纳斯达克等受科技股影响很大的指数前景堪忧。

投资者多年来对科技股的热情,不仅来自于公司的创新,还来自于超低利率,这使得这些公司承诺的未来利润特别有价值。交易员们愿意为科技公司的近期收益支付更高的倍数,以分享远期增长的高收益。

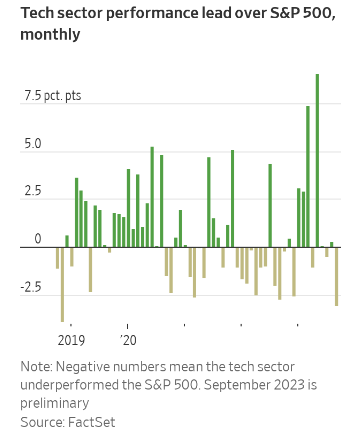

去年,当美联储开始积极提高利率以抑制通胀时,计算方式就发生了变化。到2022年底,标准普尔500指数的科技板块下跌了29%,相对于盈利而言变得更加便宜,而且是自2013年以来首次跑输标准普尔500指数。

今年,对人工智能进步的兴奋,以及对美联储将尽早开始降息的押注,让科技股再次走高。

但是,通胀数据的持续低迷和经济出人意料的韧性,推后了市场预期的降息日期,导致投资者重新对市场领头羊的估值持怀疑态度。

美丽华资本(Miramar Capital)联合创始人兼高级投资组合经理沃瑟曼说:”我们只是觉得市场有点贵了。现在,如果把技术排除在外,我们认为市场的估值要合理得多。”

沃瑟曼说,他的公司最近买入了通用动力和贝莱德等工业和金融公司的股票。

本周,所有目光都将聚焦美联储利率制定委员会的下一次会议,以观察货币政策的未来走向。市场几乎肯定央行官员将在周三维持利率稳定,但对今年晚些时候再次加息的可能性存在分歧。

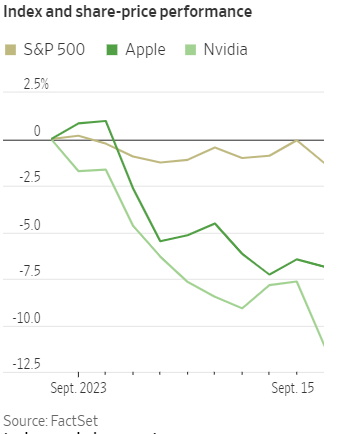

科技股出现裂痕。标准普尔 500 指数市值最大的公司苹果本月已下跌 6.8%,而 2023 年表现最好的公司英伟达已回落 11%,不过在 2023 年仍分别上涨了 35% 和 200%。

道琼斯市场数据显示,这两家的下跌拉动科技板块在9月份下跌4.3%,在一个月内落后标普500指数的幅度达到2018年11月以来最大值 。标普500指数 9 月份下跌了 1.3%。

许多投资者对1月份股市爆发的力量感到惊讶。截至 8 月份,标准普尔 500 指数的总回报率(包括股息)达到 19%。科技和类似市场板块几乎占据了全部收益。

标普道琼斯指数公司分析师西尔弗布拉特表示,苹果、微软和英伟达等公司所在的科技板块,在标普 500 指数 8 月份的总回报率中占 59%。特斯拉和亚马逊所在的非必需消费品板块,以及包括 Alphabet和 Meta在内的通信服务板块,合计贡献了 36%。

上周五,根据 CME Group 的 FedWatch工具,市场认为到 2024 年 6 月美联储目标利率下调的概率,为 57%,低于一个月前的 81%。

一些分析师从上周的通胀数据中看到了美联储可能继续升息的可能。由于能源成本上升,8月份消费者价格以一年多来最快的速度上涨。如果剔除波动较大的能源和食品类,核心价格上涨了0.3%,高于经济学家预测的0.2%。

投资管理公司 Kayne Anderson Rudnick 的分析师比尔说:”这支持了一种观点,即我们将在更长的时间内保持较高的利率水平,因为仍有一些地区的利率水平相当顽固。”

长期高利率可能会给股票带来麻烦,尤其是那些估值较高的股票。多年来,投资者在股票市场之外几乎找不到其他选择,现在他们可以通过货币市场基金赚取 5%的收益,而且风险很小。

两年期美国国债收益率周五报收于 5.030%。这种新竞争可能会影响投资者掏高价,只为分享未来公司的盈利。

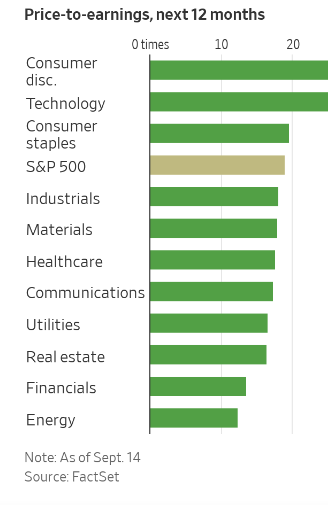

与历史相比,今年的涨势让科技股显得昂贵。根据FactSet的数据,信息技术板块上周末的交易价格为未来12个月预期收益的25.5倍,高于去年年底的20倍,也高于18.5倍的10年平均水平。

英伟达股价是预期收益的 31.7 倍,低于年初的水平,因为分析师上调了利润预期,上调幅度甚至超过了公司股价的三倍。微软股价为 29.9 倍,苹果股价为 26.9 倍。

消费类行业的大型科技股看起来价格更高。亚马逊的预期市盈率为 50.1 倍,特斯拉为 63.8 倍。

与此同时,标准普尔 500 指数的远期市盈率为 18.9 倍,高于 12 月底的 16.8 倍,也高于 17.7 倍的 10 年平均水平。

一些投资者觉得,世界其他地区的股票会有更好的回报。

阿斯托利亚投资组合顾问公司首席投资官达维说,他的公司在欧洲和日本股票上的持仓量高于基准持仓量,在美国大盘股上的持仓量低于基准持仓量。斯托克欧洲 600 指数上周的预期收益为 12.5 倍,而日经 225 指数为 18.6 倍。

达维说:”在实际利率走高和通胀率走高的情况下,有一种新的投资策略。在过去 10 年里行之有效的东西并不意味着在未来几年里也会行之有效”。