市场观察的文章指出,虽然上半年主动管理基金表现不错,但是长期来看,主动管理作为整体战胜市场仍然是不可能的,为了避免自己的好胜心造成损失,他建议了一个有趣的方案。

不,战胜市场并不是突然变得容易了。

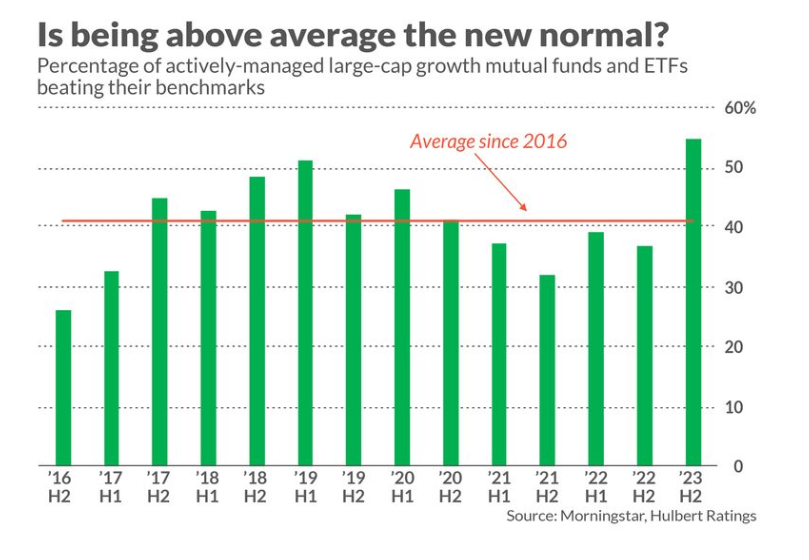

请记住这一点。相信自己可以在 401(k)、个人退休储蓄计划和其他退休投资组合中,战胜市场还有说服力,可是最近的一份报告显示,超过半数的主动管理型基金和 ETF 跑赢基准指数,这事可能就不是那么值得相信。

晨星公司最近发布的报告显示,在2023年上半年,57%的主动管理型基金和ETF跑赢了基准。此外,一些特定的风格类别表现尤为出色: 根据晨星公司的计算,”美国小型混合 “类别的基金/ETF 中,有 74.7% 的基金/ETF 跑赢了基准。

换句话说,几乎四分之三的基金/ETF 跑赢了基准,这些百分比远高于我们多年来熟知的事实。

然而,真实情况远没有这份最新报告所显示的那么乐观。这并不是因为晨星的计算不准确。但是,如果一组主动型基金经理跑赢了市场,那么另一组一定是落后的。

一旦将交易成本考虑在内,所有主动型基金经理的平均市场加权回报率,必然低于整个市场的回报率。

因此,并不是市场变得更容易被打败了。

1990年诺贝尔经济学奖得主威廉·夏普,在1991年1月/2月的《金融分析师杂志》上发表了一篇开创性的文章,提出了这一论点。在这篇题为 “主动管理的算术 “的文章中,夏普指出,平均而言,主动管理者必须落后于大盘指数(注,这个文章的要点列在后面)。

他还进一步指出,这一结论 “只取决于加减乘除法则。除此之外,别无其他要求”。

夏普的分析,反驳了许多人关于为什么今年到目前为止有这么多基金和 ETF 跑赢大盘的论点。一种观点认为,由于指数基金在所有共同基金中占据了如此大的份额,股市的效率降低了,因此更容易被打败。另一种观点认为,基金经理比过去更聪明、更成熟。

居然还有人断言,人工智能让每个有心人都能战胜市场。

夏普以算术为基础的论点,确实允许这样或那样的经理人战胜市场,尤其是在短期内。但是,对于每一位领先的主动型经理人来说,必然会有另一位主动型经理人落后于市场。这是因为,在交易成本之前,战胜市场是一场零和游戏,而在交易成本之后,则是一场负和游戏。

这就是为什么从图中可以看到,大盘成长型基金战胜基准平均值的比例远低于 50%。

根据从业 40 多年的经验,我怀疑很多人都不会被夏普的论点所说服,而是会继续相信在试图战胜市场时,胜算是对自己有利的。几十年前,已故的《哈里-布朗特别报告》(Harry Browne’s Special Reports)时事通讯编辑哈里·布朗提出了一个很好的解决方案,既承认了你们的信念,又将夏普的论点铭记于心。

他的建议是,建立两个独立的投资组合,一个是永久性投资组合,一个是投机性投资组合。前者将包含你的大部分资产,投资于指数基金,长期持有,几乎没有变化。而投机性投资组合则包含你的游戏资金,在其中你将竭尽全力战胜市场。

布朗的建议很精明,因为既承认了夏普论证的算术真理,也承认了你可能认为自己高于平均水平的心理现实。由于你的大部分资产都在永久性投资组合中,你不会冒着退休财务安全的风险去试图战胜市场,而且(几乎可以肯定)长期落后于市场。但是,在投机型投资组合中,你可以放纵自己的那部分心理,相信自己的财技高于平均水平。

有些时候,就像今年的主动管理型共同基金和 ETF,你的 “投机 “投资组合的表现会超过你的 “永久 “投资组合。不过,我敢打赌,从长远来看,后者会更胜一筹。

但是,只要你正确地构建你的两个投资组合,证明我是错的也无妨。

以下是威廉·夏普文章的要点:

文章主要讨论了主动管理(Active Management)与被动管理(Passive Management)在投资领域的对比,并通过数学逻辑和实际例子来证明,在大多数情况下,被动管理的平均回报率在扣除成本后会优于主动管理。

通用说法与挑战:尽管投资界有不少声音宣称积极管理有其优越性,例如,某些专业人士认为过去十年中,追踪S&P 500的指数基金(一种被动管理)的平均回报率,实际上没有超过大多数股票基金,但是文章不认同这种观点。

文章中指出,在扣除成本之前,积极管理和被动管理的平均回报相同,扣除成本之后,由于积极管理涉及更多的交易和研究成本,其平均回报会低于被动管理。

一些被标记为“被动”的基金实际上并不是完全被动,有些分析可能未包括所有类型的主动管理者,如个人投资者。市场中有“幸存者偏见”,即只考虑了还在市场中的积极管理者。

最佳的衡量方式,是将一个管理者的回报与一个可比较的被动选项进行比较。使用不当的性能衡量方式(如与不合适的同行或基准比较)可能导致错误的结论。文章最终强调,合适的性能衡量和分析会显示,被动管理在扣除成本后通常会优于主动管理。这一结论不受时间周期、特定市场或特定资产类型的影响,是一个普遍适用的原则。