商业内幕报道说,当标准普尔 500 指数徘徊在历史高点附近时,估值也处于历史高位。

举两个估值指标为例:根据 GuruFocus 的数据,标普 500 指数12 个月的预期市盈率为 25.7,高于 1971 年以来的中位数 17.8,市净率为 4.3,远高于 1999 年以来的中位数 2.8。

高估值在决定近期表现时并不意味着什么,但通常意味着市场在较长时期内(如十年)的年化回报率会很低。

但是,标准普尔 500 指数的整体估值指标,受到了市场上一些表现最好的股票的影响。以英伟达为例,其 12 个月跟踪市盈率超过 100。这意味着市场表面下仍有机会。

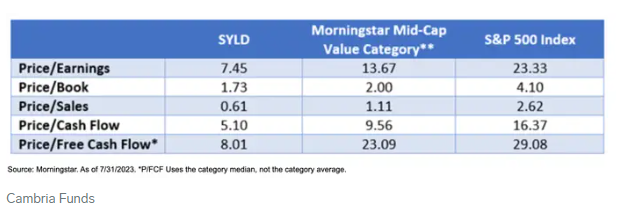

在最近的一份报告中,Cambria 投资管理公司的梅布·法布尔强调了他认为目前最有吸引力的机会之一: 美国价值股。法布尔管理着坎布里亚股东收益 ETF,根据晨星数据,这个基金在过去 10 年中击败了 99% 的同类基金。

与市场其他股票相比,美国价值股价格低廉,法伯列举的五个估值指标就证明了这一点。

法布尔说:”价值型股票与股市其他股票之间的价差,处于历史上较宽的水平。”

一些提供价值型股票投资的交易所交易基金包括先锋价值型 ETF 、iShares 罗素中盘价值型 ETF 和 Dimensional US Marketwide 价值型 ETF。

他说,但在美国股市之外,国际价值型股票可以说是一个更好的机会。

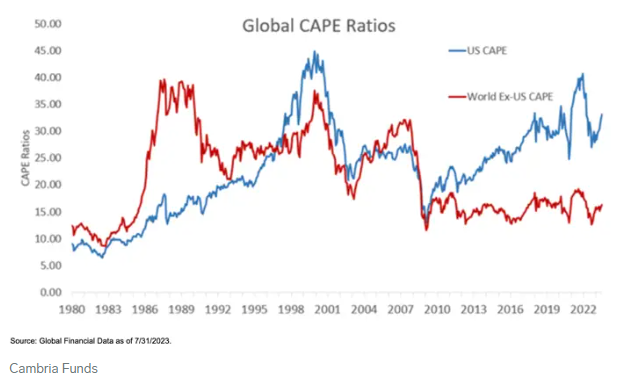

国际股票一般比美股便宜。以下是美股(蓝线)与非美股(红线)的周期性调整市盈率。

他说,”我们喜欢用 CAPE 比率来表示,但也可以用你自己喜欢的指标来表示,我们认为你一般会得出类似的结论。几十年来,美股和国际股票之间的估值差从未如此之大,相对于美股,国际股票的估值要合理得多。”

CAPE比率(Cyclically Adjusted Price-to-Earnings Ratio,周期调整后的市盈率)也被称为Shiller P/E,是由美国经济学家罗伯特·席勒(Robert Shiller)提出的。与传统的市盈率(P/E)不同,CAPE比率用于评估一个更长的时间段(通常是10年)内的平均收益,以减少经济周期对评估的影响。

CAPE比率的计算方法是取股票(或股票指数)的实时价格,并除以过去十年内的通胀调整后每股收益的平均值。这个方法可以提供一个更长期、更稳定的估值指标,因此更能反映出市场是被低估、合理估值还是过度估值。

但与美国一样,国际价值股与所有其他国际股票之间的差距,也达到了 “历史最高水平”,法布尔说。

以下是法布尔的发达市场非美价值基金,Cambria Foreign Shareholder Yield ETF与其他发达市场非美股票相比的估值情况。其估值(深蓝色线所示)便宜近 60%。

投资者可通过 iShares MSCI EAFE Value ETF (EFV)、Avantis International Large Cap Value ETF (AVIV) 和 Dimensional International Value ETF (DFIV) 等基金投资国际价值型股票。

鉴于美国和全球价值型股票相对于同类股票的历史性便宜,法布尔敦促投资者采取行动。

他说:”我们的信念是,如果美国投资者要进行价值交易,如果他们要进行外国股票交易,现在可能是时候了”。