彭博报道,中国房地产公司薄弱的披露标准和相互冲突的沟通方式,正在激怒全球债券投资者,让他们产生远离中国的想法。

对于迪拉吉·巴贾杰来说,最近的跌宕起伏是他二十年投资生涯中所未见过的。

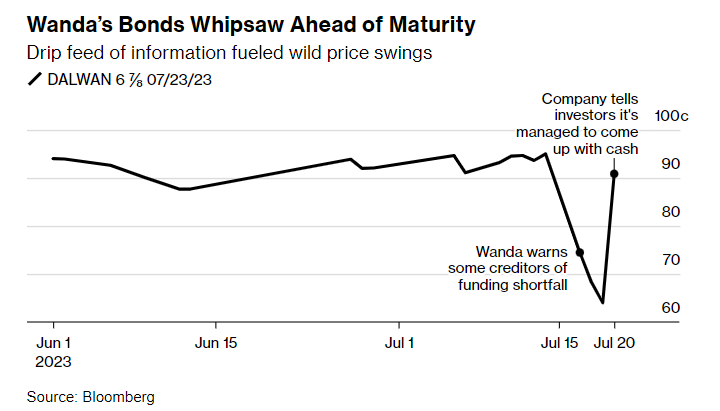

首先,万达集团公司向包括巴贾杰在内的债券持有人表示,一切正常,欠他们的4亿美元将全部还清。几天后,一些债权人收到警告,称公司实际上短缺2亿美元。这个爆炸性消息引发了债券的疯狂抛售。

随后,贷款人很快得到通知,公司确实有足够的现金,债券再次飙升。

万达最终将支付 7 月份的债务。但身为隆巴欧迪(新加坡)有限公司亚洲固定收益部门主管,巴贾杰表示,这一事件以及其他类似事件,让他对未来投资中国深感警惕。

这已成为金融界越来越普遍的说法。随着包括行业巨头碧桂园在内的数十家中国房地产公司,为避免违约而挣扎,国际基金经理们表示,薄弱的,而且许多人认为是不断恶化的治理和信息披露做法,使他们对中国大陆的借款企业产生了抵触情绪。

专家警告说,这可能导致未来数年融资渠道减少和借贷成本上升,进一步阻碍中国经济。

巴贾杰说:”标准明显下降,这将不再为全球投资界所容忍。由于缺乏信息披露标准和直接、坦率的沟通,我们对许多中国高收益公司的容忍度越来越低。”

当然,中国公司本来就不是良好治理的光辉典范。多年来,一些公司一直受到隐性债务和会计错误的困扰。

但由于中国的垃圾级美元债券,在 2012 年至 2020 年间的年均回报率超过 9%,而美国同类债券的年均回报率不到 7%,因此基金经理们基本上可以视而不见治理问题。

现在,这些收益已成为遥远的记忆。中国的离岸垃圾债券(其中大部分由建筑商发行),自两年半前达到顶峰以来,已经贬值超过 1,270 亿美元,而当时中国政府正在出台所谓的三条红线,以减缓开发商的负债。

这些政策,本意是遏制多年来建筑商过度举债扩张,但由于再融资成本激增,这些政策最终导致创纪录数量的企业陷入违约,并引发了一系列重组。

许多全球基金经理表示,虽然他们意识到在中国投资时,公司治理薄弱是一个风险因素,但在困境日益加剧的情况下,公司治理标准,尤其是与债权人保持一致沟通的标准,已经变得越来越差。

碧桂园在上个月错过了两笔美元债券的最初付息期后,又连续数周向投资者隐瞒是否打算在宽限期到期前支付,最终于周二支付了利息。

就在上个月,开发商中国奥园集团有限公司提交了一份监管文件,宣布四分之三的现有票据持有人支持其重组协议。这一表述让一些人认为,公司已经通过了交易获批的关键门槛。

但这种支持只适用于一种特定证券的持有者,因此有人抱怨开发商没有清楚地说明投资者对计划的支持情况。

去年,政府支持的房地产公司绿地控股震惊了市场,因为公司突然提出要求,将美元债券的偿还时间推迟一年,但随后又要分别偿还几个月后到期的债券。

2021年,花样年公司在向债权人保证没有流动性问题后,仅仅几周在偿还私募发行的票据几天后,就发生了美元债券违约,这令投资者感到震惊。

在花样年拒绝偿还债务后,一位不愿透露姓名的投资者通过微信联系了花样年创始人曾洁(曾宝宝),询问未付款的情况。

曾回复了一张猫在猫砂上的动图,上面的中文是,“我在拉屎”。

“信贷市场从来不是一锤子买卖,”标准普尔全球评级公司企业评级高级总监劳伦斯·卢(Lawrence Lu)说:”即使在出现困境事件或发生违约之后,企业也不应该一味地只是摆烂。如果中国发行人最终想重返资本市场,现在是时候改变心态了。”

作为信用评估的一部分,标普对企业的管理和治理质量进行评估,权衡的治理因素包括管理文化、监管或法律违规、沟通一致性和财务报告质量。公司的整体评级分为 “强”、”满意”、”一般 “或 “弱”。

大多数内地投机级借款人被评为 “弱”,卢表示,近年来,随着房地产行业流动性紧缩,借款人的表现明显恶化,”与不同利益相关者的沟通应更加频繁、透明,发行人应公平对待所有投资者,与全球标准相比,还有很多工作要做。”

一家违约开发商的前投资者关系专业人士表示,这说起来容易做起来难。

这位不愿透露姓名的人士说,公司在努力完成项目的过程中,现金状况经常会发生变化,在流动性紧张的情况下,为支付利息而预留的资金有时会被用来为运营提供资金。一些开发商宁愿保持低调,也不愿向债权人做出无法兑现的承诺。

Impax Asset Management Group Plc 亚太区可持续发展与管理负责人、亚洲公司治理协会前中国研究总监李睿(Nana Li)说,全球债券买家已经在重新评估中国的信贷配置。

“外国基金经理仍然愿意在中国投资,但我们投资多少的问题却在不断变化,”李说。”我们面对的是一个充满不确定性的市场,再加上缺乏透明度,因此更难做出预测。没有预测,我们就无法投资。”

德国商业银行高级经济学家Tommy Wu认为,这可能会对寻求融资的公司产生重大影响。

Wu说:”所有公司都将不得不转向在岸融资,这将进一步给已经忙于清理不断增加的债务问题的地方银行和政府带来压力。这还将推高中国企业的融资成本”,削弱其盈利能力,抑制其扩大业务的意愿,甚至导致裁员,所有这些都将进一步拖累中国经济。

Lombard Odier的巴贾杰表示,中国监管机构有责任加大力度,更好地确保高标准的公司治理。

这包括香港证券及期货事务监察委员会、中国人民银行、国家发展和改革委员会以及中国证券监督管理委员会。

“中国的监管机构必须有所作为,”巴贾杰说。”如果不这样做,恐怕中国公司债券的全球投资者基础将会缩小。”

这将对已经在努力吸引外国投资者的中国经济造成又一次打击。就在上周,美国商务部长吉娜-雷蒙多(Gina Raimondo)表示,美国企业认为中国越来越 “不可投资”,尽管中国政府近几个月来一直承诺会更好地对待国际投资者。

对于持有万达债券的 LGT Capital Partners 投资组合经理威廉·格洛里来说,要重新赢得他的信任,需要的不仅仅是魅力攻势。

他说,7 月份的事件最让他感到不安的,不只是相互矛盾的信息或剧烈的价格波动。更令他沮丧的是,一些投资者是如何先于其他投资者获知公司的计划的。

格洛里说,”并不是以公开的方式同时向所有投资者传播”。他们会向一些投资者提及一件事,而第二天如果有新的进展,他们又会提及另一件事。投资者不可能每天都要与公司聊天,才能了解到最新的问题”。