华尔街日报报道说,中国家庭正在对国家的未来失去信心,并可能拖累整个经济。

中国经济到底怎么了?答案有很多,从人口统计到地缘政治再到贸易。但问题的关键可能在于家庭的财务。同样重要的是,在大流行后,普通民众对生活将持续改善的信心受到严重动摇。

为什么要特别关注家庭?

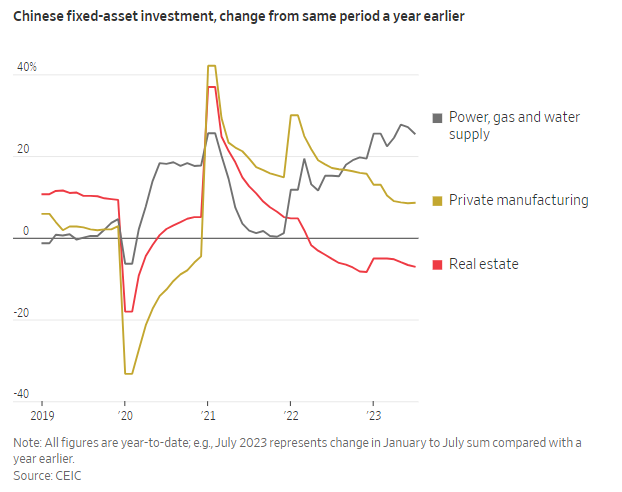

中国存在严重的债务和生产力问题,尤其是在国有企业和地方政府部门,但多年来一直如此。出口正在下降,但中国以前也曾经历过贸易衰退。此外,私营制造业和基础设施投资实际上保持得相对较好。

当前经济放缓的真正原因在于消费者价格、消费、服务业投资和房地产投资的异常疲软,所有这些因素都坚定地指向家庭。

家庭消费和承担风险的意愿降低,也会以恶性和自我强化的方式损害经济的其他部分:直接影响消费,间接影响投资,因为家庭借贷(主要是通过抵押贷款)一直帮助资金短缺的房地产开发商和地方政府维持。

节俭

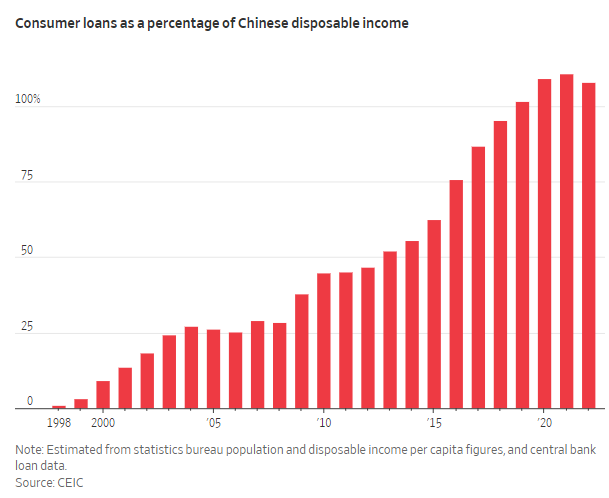

在过去十年中,中国家庭债务(主要是房贷债务)增长迅速,据一些分析师称,中国家庭债务占可支配收入的比例已接近美国 2009 年以前的水平。

但是,与危机前的美国相比,中国有一个重要的不同点,中国并没有面临房贷拖欠的浪潮。相反,中国家庭正在迅速偿还抵押贷款债务,并普遍缩减开支。

这种风险规避情绪有很多原因,但中国政府在危机期间采取的几项政策,可能起到了推波助澜的作用,尤其是长达三年的封锁政策破坏了服务业,以及打击房地产开发商的杠杆作用,迫使开发商推迟向家庭交付 “预售 “房屋。

被骗

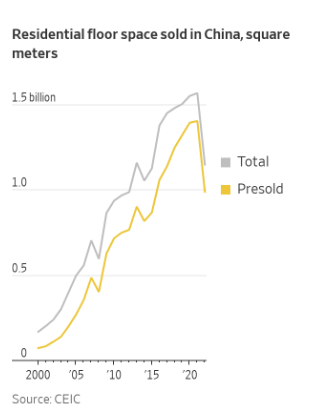

需要了解的关键是,中国家庭实际上是房地产开发商的真正巨额贷款人。2021 年,中国售出的房屋中约有 90% 是 “预售房”,即开发商向家庭出售尚未建成公寓的产权。

实质上,中国家庭办理了付息抵押贷款,然后将现金无息转给房地产开发商,以换取尚未建成的公寓。反过来,房地产开发商又通过购买土地进行开发来填补地方政府的国库。

要充分认识到这是一笔多么糟糕的交易,就要考虑到中国的按揭贷款也认可财产 “追索权”。这意味着,如果购房者一走了之,银行仍然可以追讨他们的其他资产。

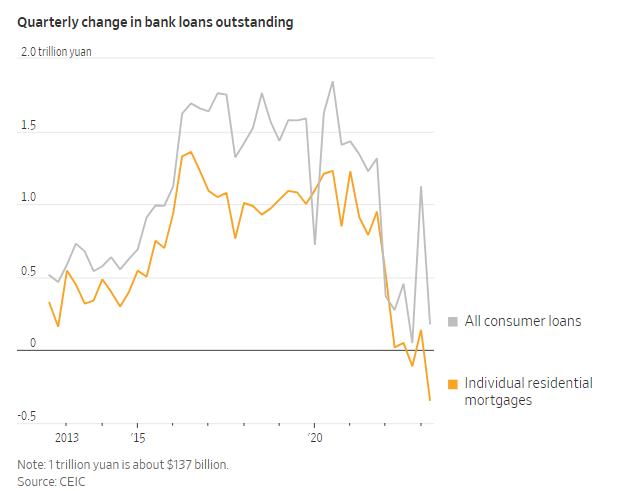

2021 年,当恒大等财务状况紧张的大型开发商开始拖欠家庭贷款时,购房者的反应是放弃市场并偿还债务。2023 年上半年,个人住房抵押贷款未偿债务实际上直接减少了 2000 亿元,约合 280 亿美元。

就业艰难

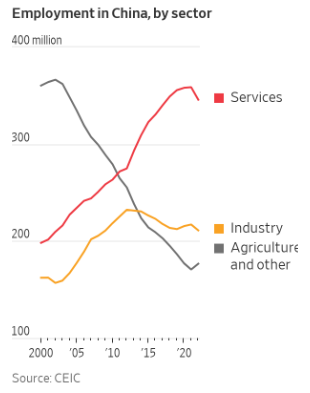

更糟糕的是,住房危机发生时,中国经济的主要就业引擎,服务业,已经受到了中国政府封锁政策和对互联网平台经济监管打击的威胁。

根据官方数据,在2020年之前,服务业一直是中国自2012年以来就业岗位净增长的主要来源,并吸纳了大多数受过高等教育的毕业生,但在2020年至2022年期间,服务业将净减少1200万个就业岗位。强劲的出口暂时掩盖了裂缝,但随着中国终于在2023年初重新开放,大流行时期的出口热潮正在逆转。

因此,进入2023年第二季度后,中国的服务业和建筑业元气大伤,制造业也面临停滞不前的威胁。就业市场一直在努力寻找自己的立足点,创纪录的大批大学应届毕业生,其中许多人在 2021 年和 2022 年逃离就业市场,转而接受高等教育,使青年失业率超过了 20%。

信心危机

饱受打击的就业和房地产市场,催生了普遍的悲观情绪:家庭储蓄水平远高于疫情爆发前,进一步增加消费或购房都不是优先选项。

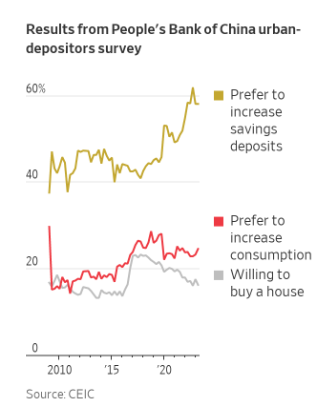

央行对城市银行储户进行的一项长期调查发现,第二季度约有58%的受访者表示倾向于增加储蓄存款,略低于2022年12月的62%,但自2019年年中以来上升了近15个百分点。只有 24.5%的人倾向于促进消费。

根据研究咨询公司龙洲经讯(Gavekal Dragonomics)的数据,储蓄存款的实际增长率也仍然很高:三个月的年化增长率超过 15%。而科维德事件前的平均增长速度约为 10%。

恶性循环

中国经济仍在增长,有工作的人的收入也在增加。但是,只要中国仍然陷于开发商倒闭、房价下跌和家庭恐慌的负反馈循环中,就很难阻止经济下滑。

这有可能使悲观预期变得根深蒂固,进而促使储蓄增加,经济动力减弱。随着开发商和地方政府及其银行业者努力填补紧缩家庭在融资生态系统中留下的缺口,这还可能引发金融系统的更大问题。

为了打破恶性循环,中央政府可能需要通过向家庭进行大额财政转移来调整自身的资产负债表,或间接救助房地产开发商,同时扭转一些已疏远外国投资者和部分国内企业家的激进监管措施。

但目前仍不清楚中国政府是否会采取这些措施。

首先,中国政府可能会对大规模的直接支出持谨慎态度,因为中国政府的实际负债,地方政府债务数额巨大。近年来,中国政府一直把住房投机、科技大亨和依赖外国人等问题描绘成社会弊病,如果现在明确扭转这种局面,可能会带来巨大的政治风险。

从本质上讲,这意味着承认领导层的更多标志性政策已经失败。