华尔街日报的文章说,经济暗淡可能意味着人民币走弱,但不要指望暴跌。

人民币走软的基本理由十分明确。尽管中国的贸易顺差仍然巨大,但随着出口疲软,顺差已开始减少。随着经济增长的滑坡,中国央行正在加大宽松力度。

与此同时,美国的利率居高不下,对经济 “软着陆 “的预期不断升温,这意味着美国的利率可能会一直维持到明年。

中国经济在经历了开年的反弹之后,正经历艰难的时期。7 月份的零售销售、工业生产和投资令人失望。碧桂园是中国最大的房地产开发商之一,流动性出现问题,导致房地产市场再次迅速恶化。春季曾短暂飙升的出口,目前正以快于进口的速度下滑。

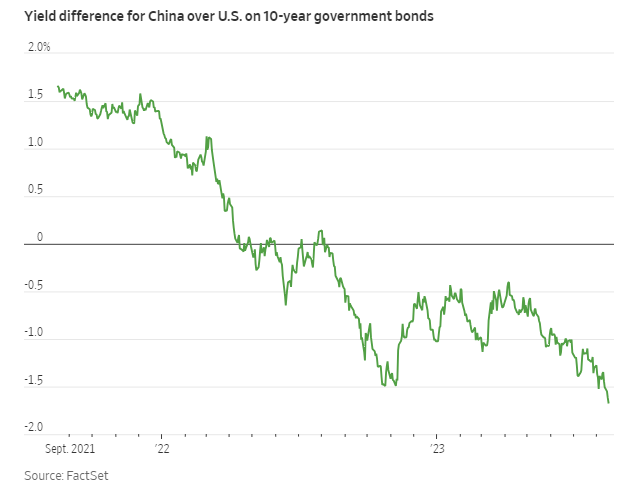

与此同时,中美之间的利差不断扩大。中国央行周二下调了两个关键政策利率,野村证券预计今年还会再次下调这两个利率。中美 10 年期国债利率差为 1.7 个百分点,而年初时仅为 1 个百分点左右。由于 2023 年美国通胀率急剧下降,按实际价值计算,这一变化甚至更为剧烈。

这对人民币造成了压力,人民币兑美元汇率约为 7.28,今年下跌了约 5%。

离岸交易的人民币兑美元汇率周四一度高达7.34。如果在岸人民币跟进,将创下自2008年全球金融危机爆发以来最弱的官方收盘价。中国人民银行周四晚间表示,将坚决防范人民币汇率过度波动,保持人民币汇率基本稳定,此后在岸和离岸人民币均走强。

到目前为止,几乎没有迹象表明,中国出现了2015年货币危机时的大规模资本外流和储备大幅缩水的情况,而当时正是上一次房地产大幅下滑的时期。但有迹象表明,边际压力有所上升,而且央行已开始更加强烈地反对贬值。

中国官方外汇储备今年大致持平。但数据提供商中欧国际工商学院(CEIC)的数据显示,银行的实际净售汇(可以说是反映资金外流压力的更好指标)在7月份达到近150亿美元,是3月份以来的最高值,也是2019年以来的第二高值。

此外,中国人民银行已开始更明确地利用工具进行反击,包括国家设定的每日人民币 “中间价”,允许人民币币值围绕 “中间价 “上下浮动不超过 2%。人民币每日官方收盘价与中间价之间的差距已扩大到约 0.1 元,上一次达到这一水平是在 2022 年末,当时中国的疫情正在从高峰下滑。

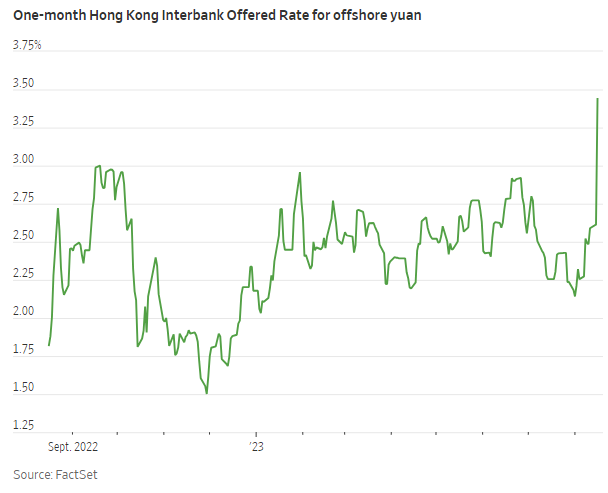

最后,最近几天香港的短期人民币借款利率飙升,这可能表明监管机构已决定进行干预,以提高离岸人民币投机的成本。

鉴于近期食品和能源成本下降,而中国的出口商正在苦苦挣扎,人民币走软可能会给中国带来很大帮助。但像2015年那样,人民币意外贬值后出现大量资本外流的前景,可能仍困扰着中国政府。2014 年至 2016 年,外汇储备减少了约 1 万亿美元。

因此,中国政府可能会继续利用各种手段来惩罚投机者,以防止人民币快速贬值,并在必要时利用其 3.2 万亿美元的外汇储备或国有银行的外国资产进行干预,以减缓人民币贬值。中国在2015-16年危机后重新调整了资本管制,尤其是针对海外房地产和直接投资的资本管制,这将为中国提供帮助。

人民币可能还有更多的下跌空间,但如果出现真正的急剧波动,则表明要么像2015年那样绝望情绪加深,要么资本管制失败。

这两种情况都不太可能发生,但任何一种情况的可能性都会令人深感忧虑。