推特和微博上都有人编耶伦要求买国债的小作文,耶伦真的会这样做吗?当然不会,在理解这个事情之前,先说几个要点吧。

去年美国国债持仓量减少最多的是日本,中国排第二。

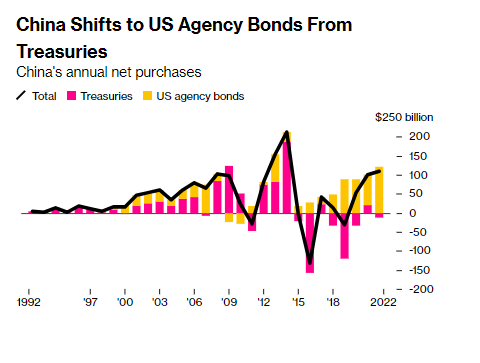

中国去年减少美国国债持有量,但是增加了很多美国政府支持的其他机构债务,比如两房(房地美房利美)的低押贷款支持债务,加起来实际上还多了。

今年3月开始中国又开始一波增持,比日本增持的还多。

现在简单解释一下,因为有点专业,你可以跳到最后,看看如果耶伦真的想强硬,现在要求中国买美国国债绝对是愚蠢的主意,她应该会怎么做。

国债或者说债券这种专业术语叫固(定)收(益)产品,特点是持有到期拿回本金和利息,或者买的时候就比价值低,比如一百美元只用98,到期拿回100,美国国债是这种风格。

如果你没到期就想卖掉,就拿到市场上和股票一样随行就市,可能高也可能低,其他因素不变的情况下,央行利息是很重要的影响因素,这个好理解,如果活期存款利息就5个点,三个点的固定期限债券能有多大吸引力呢?

这就产生一个问题,美国国债被全球视为安全有流动性,甚至等同于现金,所以如果你把手里的钱都投到二年期美国国债了,那你身家如何算呢?

一种是,按到期时的票面价值,另一种,按当下市场价格算。后一种就是硅谷银行倒霉的地方,这个专门为创业公司服务的银行,持有的大量债券因为美国加息,市值大跌,造成资产价值缩水的厉害,然后闻听风声的投资人——以前的好哥们,立刻警告自己投的那些企业,然后这些企业纷纷来提取存款。

任何一家银行,不管财务情况多好,只要被挤兑,都不太可能撑得住。

现在说回美国国债。

去年由于美联储加息,很多已经卖出去的国债价格暴跌,市值缩水,所以,去年这边持有美国国债的减少,按路透的分析,更多是市值降低,实际操作中,可能卖掉了,更有可能是到期不续了。

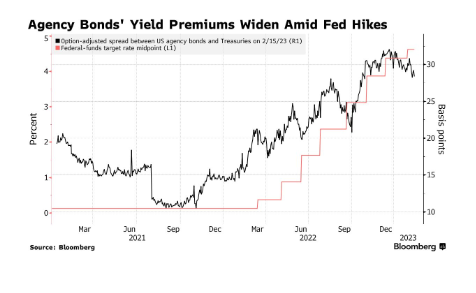

但是呢,去年中国还买了很多美国政府支持的两房机构债券,两房是美国用来扶持房地产行业的国有公司,这个以后再说,理解成房贷支持的债券好了。这些债券的的市值上升了(美联储缩表造成这些债券价格下跌,所以去年抄底可以赚不少),两者互相抵销,中国持有的美国债券还上升了。

Bertaut和Judson的数据显示,中国去年持有的美国国债价值缩水了1738.5亿美元,去年年底为8623亿美元,是2010年5月以来的最低值。但Bertaut和Judson估计,估值下降占了1144亿美元,这意味着中国所持债券的实际下降 “只有 “595亿美元。这并不一定是抛售,可能是大部分是由于债券到期而没有被重新投资。

同时,中国去年持有的美国机构债券增加了509亿美元,估值效应占了348亿美元。这意味着实际增长为859亿美元,大大超过了国债持有量的下降。

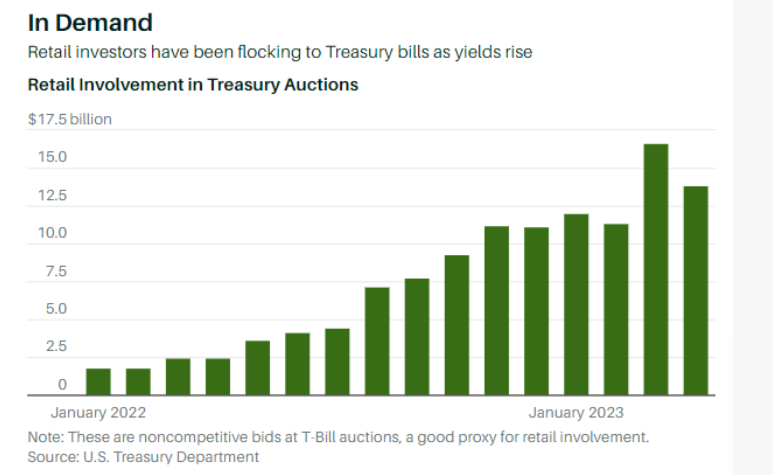

今年3月为什么中国又增持了。简单的理由,利息大涨。短期3个月到6个月的美国国债利率都5个点以上,你手里的理财有这么好吗?

期限短流动性好利息好,为什么不买?

日本也在买,说到底,这是很专业的操作,把低收益的资产配置成高收益的。路透的分析说,这是因为中国的外储管理部门,现在更乐意追求收益,愿意承担一定的风险。

那如果耶伦真的像有些人说的想坑中国,她会要求买国债吗?

不要说她根本不会这么做,关系成这样了,要求另外一个国家必须用自己的钱干什么,捅出来不是大笑话吗,再说不如直接要求沙特啊。这么干,她等于帮着中国挣钱,眼看美联储还会加息,美国国债现在这么高利息,是稳赚不赔的生意,美国散户都抢了几百亿了,再算上汇率,如果不是考虑到外储应该多样化,中国可能把外储都买成美国国债了,不需要耶伦。

那真有一个贼心不死版的耶伦,应该怎么干呢?不让你提前卖,必须持有到期拿低利息,也不许买新的高息国债,更不许买那些更高收益的高息政府支持的机构债券。