彭博分析说,对2023年美股涨势的最大批评是,太依赖于几个大公司,而且依赖于人工智能这样的炒作,现在这种论点受到了沉重打击。

本周有迹象表明,参与涨势的股票越来越多,包括小盘股在内,度过了自3月以来最好的一周,之前一直落后的行业,从运输业到房地产和能源,这一次领涨。

在几大科技公司组成的上涨小集团之后,美股可以实现真正的牛市,这是关键因素。

本周一系列美国的经济数据,再次表明经济衰退仍然遥遥无期,于是各种类型的股票都从中受益,标准普尔500指数的10个板块中有9个在攀升,相同权重版本的标普指数,比加权版本表现还高出1个百分点,是1月以来最好的一周。

杰夫·穆伦坎的普穆伦坎普基金已经将现金持有量从2月份的35%减少到15%,投入房屋建筑商、一家金融公司和一家媒体公司的股票,他说:”6个月前我预计会出现经济衰退,但现在看来这种可能性有点小,与三、四个月前相比,我们对经济更乐观一些。我们已经把一点钱用了。”

今年上半年,科技股密集的纳斯达克100指数飙升了近40%,挽回了2022年的大部分损失,最大的几只股票,主要是人工智能竞赛中的受益者,推动标普500指数上涨约16%。通常被视为小盘股健康状况的罗素2000指数,实现了7.2%的温和增长。

穆伦坎并不是唯一从旁观开始买入的人。根据彭博数据,Invesco S&P 500等权重ETF,在6月份的资金流入量接近50亿美元,创下了历史新高。追踪罗素2000指数的ETF,在同一时期吸引了约18亿美元的新资金,有望创下2021年2月以来的最大增量。

在今年第一个月,这种乐观情绪曾帮助罗素2000指数超过了纳斯达克指数。

现在的反弹,华尔街在2023年初没有预测到。在1月份,彭博追踪的策略师还认为普500指数在今年年底达到4050点。虽然仍有时间证明他们的预测是正确的,但值得注意的是,现在指数现在比这个目标高出400点。

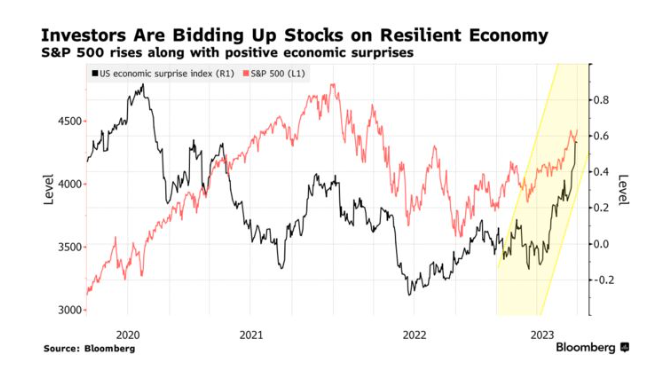

虽然周五的报告显示消费者的支出停滞不前,通货膨胀降温,但早些时候从国内生产总值到新屋销售和耐用品订单的数据,都超过了预测值。

这种稳定性,加上美联储主席鲍威尔发出的2023年再加息两次的信号,引发国债收益率的飙升(国债价格下降)。然而,与2022年不同的是,当时看到利率提高使股市下跌,现在这被认为是不再那么担心经济衰退。

纽约人寿投资公司的经济学家和投资组合策略师劳伦·古德温:”经济表现的转好,可以助长围绕更大范围的股票市场表现出乐观情绪。”

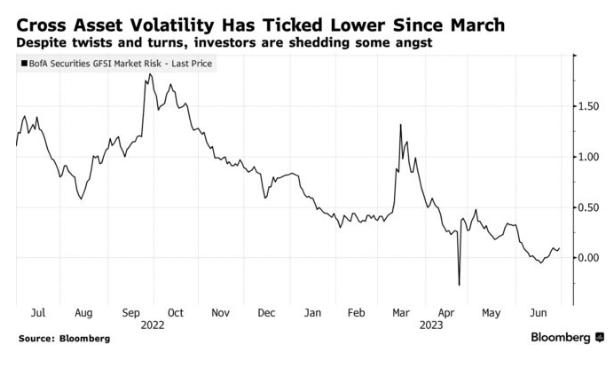

经济发展的一个后果是波动性减少,而且不仅仅是在股票方面。除了在3月银行业动荡期间出现过一次飙升之外,跨资产波动率自3月以来一直在走低,美国银行对跨资产风险的忧虑在2023年稳步下降。宏观风险顾问公司首席技术策略师约翰·科洛沃斯表示,隐含波动性的减弱助长了看涨的观点。

他说:”我们曾经有过的整个宏观担忧,已经消散了。当一个指标显示宏观不确定性非常低时,这对股票是一个巨大的利好。”

小盘股的盈利前景预计将在今年晚些时候得到改善。彭博数据显示,虽然罗素2000公司第三季度的收入增长预计将落后于大公司,但在未来四个时期将出现反弹,到2024年中期,利润增长速度将超过标准普尔500指数的三倍。

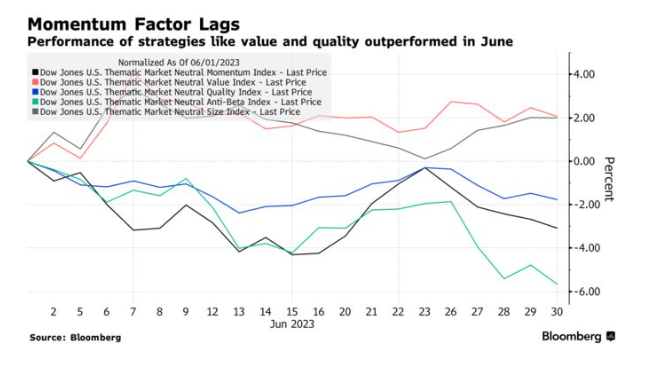

基于因子的指数的表现,根据特定特征锁定股票的量化工具,也预示着市场广度的改善。6月份,道琼斯美国主题市场中性动量指数的表现,不如其他流行的策略,包括针对廉价股票的价值指数——指数根据最近的回报率购买市场的赢家和输家。

动量指数通过购买基于最近收益表现优秀的股票(市场赢家)并相对地卖空表现较差的股票(市场输家),从而对股票动量因子进行投资。而价值指数则聚焦于那些估值较低(即股票价格相对于其基本面价值较低)的股票。

年初至今,情况正好相反,尽管两个策略都没有表现得特别好。

施瓦布资产管理公司首席执行官兼首席投资官奥马尔·阿吉拉尔说:”我们越是看到动量开始变得平淡,开始低于其他因素的表现,这意味着市场的广度开始变得更好。”

当然,投资者在2023年上半年结束时的感受,取决于他们选择关注什么:收益率曲线倒挂、纳斯达克指数飙升、央行政策,或者完全是别的什么。而小公司一个月的稳健表现,并不能确保市场一直处于良好状态,标准普尔500指数可能会夺回2022年的高点,或者经济衰退得以避免。

但这仍然是一个值得注意的趋势,宏观风险顾问公司的科洛沃斯说说,”就市场广度而言,情况不那么糟糕了,我不会已经很好了,但他们正在向好的趋势上。”