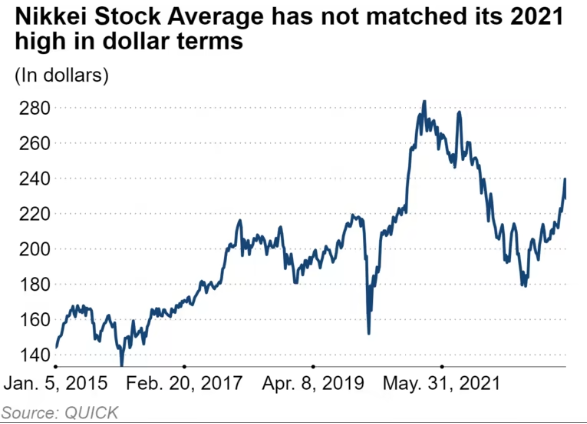

迄今为止,日本股市是今年全球表现最好的股票,迄今为止,日经平均指数上涨了26%,交易量接近33年高点。但根据QUICK FactSet的数据,以美元计算,收益只有18%,原因是日元对美元的价值下降了8%,据日经。

韩国股票显示出类似的差距,尽管程度较小,KOSPI指数以韩元计算上涨15%,以美元计算上涨14%。

台湾股市则相对一致,以台币或美元计算,都上涨了约21%,反映出台湾货币汇率相对稳定。

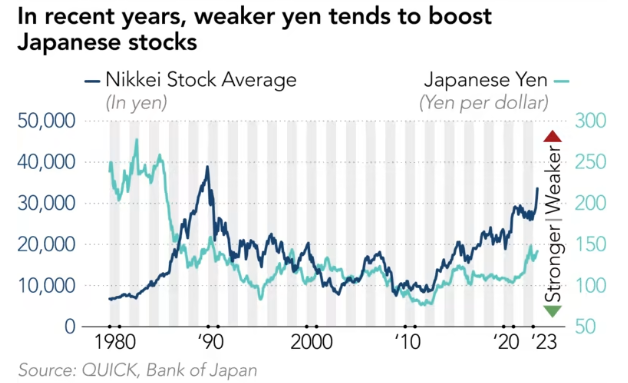

日本货币对瑞郎的交易价格创下历史新低,对欧元的交易价格创下15年新低,对韩元的交易价格创下8年新低。兑美元,日元在2022年下跌了15%,今年又下跌了8%,原因尽管其他国家都在加息以压制通胀紧缩,但日本银行仍在继续其超宽松的货币政策。

日本、韩国和台湾的股票市场相似,都是以出口型公司为主,这些公司在货币走弱时往往表现更好。

日经股指上周收盘下跌2.7%,报32,781.54日元,是11周以来的首次周政下跌。

在美国,尽管美元相对强劲,但标普500指数今年已经上涨了13%。

日元和日本股票的分歧表现,导致了美国货币对冲类投资产品的繁荣,如WisdomTree的对冲股票日本ETF。

这也提出了这样一个问题,如果没有日元走弱或日本的低利率,日本股市的涨势会有多持久。

以美元计算,日经平均股价比2021年1月21日创下历史高点低了15%,不过分析人士指出,当下的反弹质量比两年前要好,当时日本股票的预期市盈率高达23倍,而现在比较典型的是13至15倍。

摩根士丹利首席亚洲和新兴市场股票策略师乔纳森·加纳表示,日元走弱是有帮助的,但不是当前牛市的核心。

他说,日元走弱只是原因之一,主要的驱动力是自下而上的企业改革,包括董事会组成的变化,对外部股东参与的开放,对股东回报的关注,以及管理的改善。所有这些都带来了企业业绩指标的量化变化,如股息支付和回购。

在过去的一年里,那些不以追求股东回报著称的日本公司也开始加入了这一行列。NEC首次回购股票。Recruit Holdings 首次回购股份,无需现有股东释放股份。小糸制作所首次注销了 5% 的股票。

加纳yu ,”当我2012年第一次开始关注日本时,指数每股收益约为50日元。我们现在预计将达到近200日元——是10年前的四倍,日元在过去十年里一直有些疲软,但不可能贬值四倍……这只是部分解释。”

他说,日本的股本回报率一直在缩小与全球的差距,推动了日本股价的系统性重估,那些对日本股票持仓低的全球投资者现在正在追上。

他说:”日本市场表现强劲,在截至6月中旬的过去12周里,外国投资者一直是日本股票的净买家。他们的净购买总额超过了6万亿日元(420亿美元),是2003年以来可比数据中最大的一次。”

里昂证券股票策略师尼古拉斯·史密斯认为,随着时间的推移,日元的走向和日本股市之间的关系已经从正面摇摆到负面。他强调说,最终重要的是国家的产品和服务的竞争力。

“从历史上看,发展方式是,当产品没有任何需求时,日元就会疲软,”史密斯在日本美国商会的一次活动上发言时说。”历史上,在所有这些QE之前,在全球金融危机之前,强势日元伴随着强势企业利润,而不是相反。”

他指的是日本和其他中央银行的量化宽松政策,旨在降低整个收益率曲线的利率–此举也倾向于放缓货币价值。

他得出结论,”当一个国家表现良好时,资产往往更加昂贵,而且货币往往很坚挺。”