巴伦的分析说,2023年第一季度的股市交易呈现出贫富差距的格局。尽管标准普尔500指数上涨7%,但平均股价仅上涨1%。好消息是,在度过了艰难的3月之后,情况似乎开始好转。然而,如果市场风向发生转变,大盘股的大跌可能使标普500指数变得脆弱。投资者需要看到更多股票上涨,才能对反弹有更大信心。

2023年的前三个月的㺯股交易,是一个贫富不均的故事。标准普尔500指数今年上涨了7%,但平均股价仅上涨1%。一般来说,市场更青睐广泛的股票上涨反弹,而非少数股票的大幅上涨。

对投资者来说,好消息是在经历了艰难的3月之后,情况似乎正在改善。

市值加权指数的整体上涨,要归功于处于最顶端的几家巨型公司。阿波罗全球管理公司首席经济学家托斯滕·斯洛克指出,标普500指数中最大的20家公司,今年增加了近2万亿美元的市值,而其余480只股票的市值则为1700亿美元。

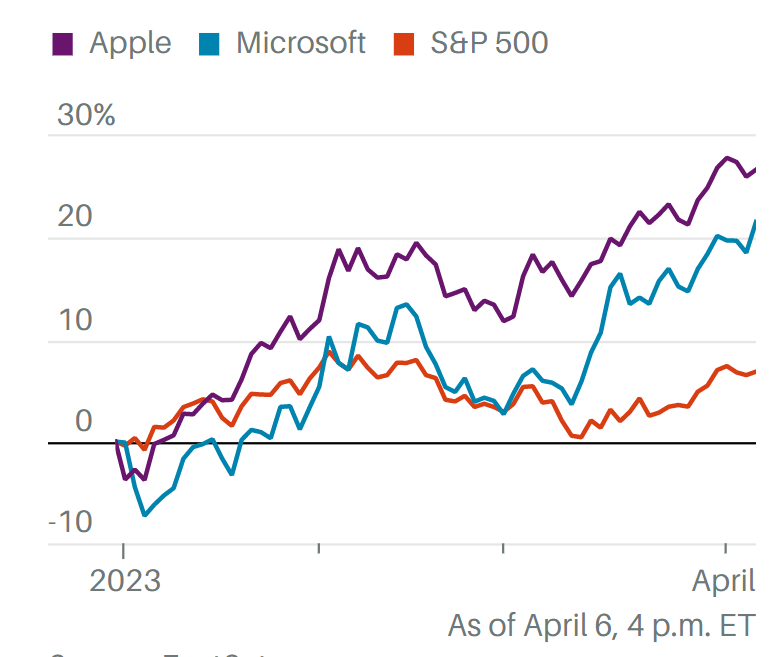

苹果今年已经攀升了26%,市值达到2.6万亿美元。根据高盛的数据,这对标普500指数的贡献率就达到了1.6%。微软和英伟达上涨了19%和83%,各增加了1%以上。

2022年,同样的公司拖累了标普500指数的下跌。

这些大盘股的上涨,抵消了今年下跌最大的股票对指数的影响。嘉信理财下跌了37%,只从标准普尔500指数中抹去了0.15%。第一共和银行在2023年下跌了88%,对指数的影响仅为0.08%。辉瑞公司跌20%,今年对标普500指数的影响仅有0.18%。

“我们的观点是,大盘科技股一直是其他行业抛售的受益者,但最终一旦这种轮动完成,指数将相当脆弱,”BTIG首席市场分析师乔纳森·克林斯基周三写道。”这种分裂,是在市场反弹的后期经常发生的事情。”

如果风向转变,苹果、微软和其他一些股票出现大跌,标准普尔500指数也很脆弱。对于选股者来说,这也是一个更艰难的环境,可供选择的赢家更少。

这并不全是个别股票的问题。年初至今的剧烈分化与宏观因素有关。今年标普500指数上涨的原因,是债券收益率大幅下降,特别是在过去一个月的银行业动荡中,投资者降低了对美联储进一步加息的预期。

这在增长型股票和行业中感受最深,纳斯达克综合指数在2023年增加了15%,标准普尔500指数的科技行业上涨了19%。

与此同时,与银行相关的和对经济风险敏感的行业已经下跌。根据Bespoke投资集团的数据,截至周三收盘,约有47%的标准普尔500指数科技股,交易价格在其50日移动平均线之上,而周二为61%。与之相比,整体指数中的股票有43%。最近上涨的不仅仅是增长股,防御性的、与债券相关度高的行业,也因债券收益率下降而获得了反弹。

周三,标准普尔500指数中约93%的公用事业股和68%的消费类股,都在其50日移动平均线之上。

与之相比,直到最近,银行股、依赖信贷的房地产股,还有周期性敏感行业的股价,还处于挣扎阶段。周三收盘时,只有7%的房地产投资信托基金、19%的金融股、22%的工业股和24%的材料股,高于其50日移动平均线。

不过,与两周前相比,这还是一个进步,当时只有18%的标准普尔500指数股票,在其50日移动平均线之上产交易。市场广度似乎在3月中旬见底,然后在月末和4月至今都有所改善。

市场广度(Market Breadth)是一个用于衡量股票市场整体表现的指标,它通过比较上涨股票和下跌股票的数量来评估市场的强度和方向。市场广度可以帮助投资者了解市场中多数股票的走势,从而判断市场的整体趋势和潜在风险。

在欧佩克及其盟友周末宣布意外减产后,能源股本周也加入了涨势。根据Bespoke的数据,标普500能源板块在三天内上涨了4%,板块中高于50天移动平均线的股票比例,从13%跃升至74%。

2023年的反弹,仍然以市场顶部的最大公司股票为支柱,这种现象不可能永远持续下去。不过看上去事情正朝着正确的方向发展,但投资者将需要继续看到更多股票上涨,才能对反弹有更大信心。