据巴伦周刊报道,保险公司可能不是最令人兴奋的投资,但丘博保险(Chubb)这家全球财产和意外保险行业的领导者,有很多值得称道的地方。

丘博最为人所知的高端产品是房屋保险,它的保险覆盖的美国住宅物业价值超过其他任何品牌。它以双管齐下的服务而闻名,比如与私人消防服务机构签约,保护西海岸的房主免受野火侵袭。

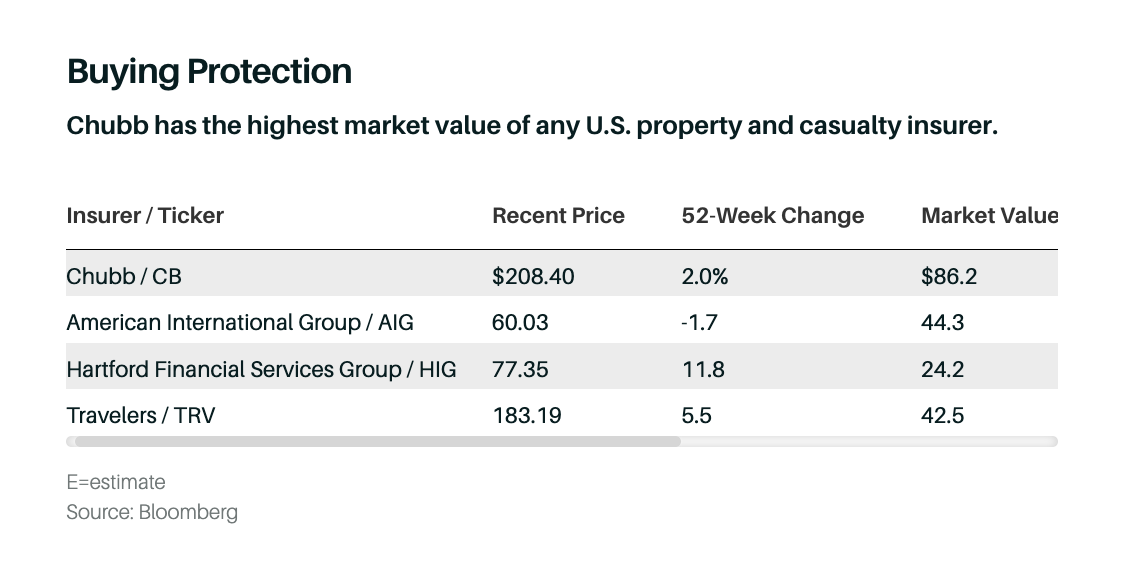

这样的服务使丘博公司的市值高达860亿美元,成为行业内最大的公司。这家公司历来承保业绩优异,其近1000亿美元的债券投资组合正因利率上升而得到大幅提升。公司的首席执行官埃文·格林伯格令人敬畏,他效仿自己的父亲,著名的前美国国际集团(AIG)首席执行官莫里斯·“汉克”·格林伯格,大举进军亚洲市场。

这些利好因素并没有反映在丘博的股价上,目前股票的交易价格在208美元左右。这只股的估值不到2023年每股18.14美元预期收益的12倍,这对行业领导者来说是合理的估值。

丘博预计今年收益将增长20%,2024年将再增长10%。在过去两年里,公司还回购了79亿美元的股票。再加上这家总部位于苏黎世的保险公司连续30年增加股息,丘博理应得到更多关注。

KBW分析师梅耶·希尔兹表示:“考虑到其质量和经营环境,丘博的估值非常有吸引力。”他给予丘博强于大盘的评级,并将目标价定为266美元。丘博有机会通过并购实现有机增长。

丘博成立于1882年,业务遍及54个国家,提供包括财产、工人赔偿、医疗事故、作物保护和房主在内的一系列服务。丘博经常将名车、珠宝和艺术品的保险捆绑在一起。尽管遭受了飓风和野火的破坏,丘布的个人保险业务一直保持着稳定的盈利,因为有钱人往往会妥善保管自己的财产。

但丘博股价今年以来下跌了6%,低于标准普尔500指数5%的涨幅。是什么阻碍了股价的上涨?主要原因是财产保险价格的上涨正在放缓。

KBW的数据显示,去年第四季度北美商业地产价格同比上涨6.5%,低于上年同期的14%。丘博的索赔成本也以6.5%的速度增长,反映出劳动力和材料成本的上升。

在2月初的业绩电话会议上,首席执行官格林伯格试图淡化人们的担忧,他表示:“我们的绝大多数投资组合都实现了良好的风险调整回报。”

现年68岁的格林伯格自2016年策划与他领导的保险公司Ace合并以来,一直担任丘博的首席执行官。他在接受巴伦周刊采访时表示:“我从未像今天这样看好丘博。”他一口气列举了公司的盈利能力、战略地位、资产负债表、管理深度和承销文化等属性。

格林伯格具备收购能力。丘博于2021年收购了信诺集团面向亚洲消费者的健康和事故业务,并正在将其在一家中国人寿保险公司的股份提高到80%以上。如今,这家保险公司20%的业务来自亚洲。此举让瑞士信贷分析师安德鲁·克里格曼想起了AIG,在2008-09年金融危机期间陷入低谷前的情况。

AIG当时是全球最大的保险公司,其皇冠上的明珠是一项庞大的亚洲业务。克里格曼表示:“埃文·格林伯格让我想起了汉克·格林伯格,丘博现在看起来很像以前的AIG。”他将丘博的股票评级定为跑赢大盘,目标价为270美元。

格林伯格的性格和他那令人生畏的父亲很相似,他97岁的父亲仍然每天来工作,担任斯塔尔保险公司的首席执行官,这是一家私人保险和投资公司。小格林伯格热爱这份工作。他说:“我和以前一样积极、健康、投入、精力充沛。并且绝对没有退休的计划。”

这对投资者来说是个好消息。格林伯格将丘博塑造成了卓越的财产保险公司。对任何保险公司来说,盈利的关键是承保,很少有保险公司在这方面做得更好。丘博在2022年的综合比率为87.6%,这意味着费用和索赔占保费收入的87.6%,承保利润为12.4%。在过去10年里,其综合比率平均为90.1%,这比同行高出7个百分点。

格林伯格说:“承保是我们的核心和灵魂。我们将整天交易市场份额,以赚取承保利润。”

这家公司还从最近的高利率中获利。丘博投资组合中近90%是债券,只有不到20%是垃圾级债券。新的固定收益投资的平均收益率为5.6%,而投资组合的平均收益率为3.6%,这使得第四季度的投资收益增加了25%,达到了10亿美元以上。

丘博最近表示,计划将季度派息提高3.6%,达到86美分,从而使收益率达到1.6%。这个数字低于一些同行,但股息是安全的,而且公司希望为增长保留资本。

格林伯格不会有其他选择,投资者也是如此。