据商业内幕网报道,不要被最近的股市反弹所愚弄,美国股市的低点还没有到来。

这是摩根士丹利顶尖投资人士的最新信息,其中包括首席美国股票策略师迈克·威尔逊和策略师安德鲁·波克尔。尽管公司承认,美国股市目前似乎正在积聚技术动能,但它仍敦促投资者保持谨慎。

摩根士丹利的看跌判断基于三点:企业盈利将继续恶化,同时利润率面临压力,美联储将继续加息,以及股票估值无法反映上述任何一种风险。

波克尔在3月6日的一份报告中写道:“最终,我们认为标准普尔500指数低估了基本面的恶化,以及美联储在23年上半年的盈利衰退期间通过持久的、新的熊市低点进行加息的事实打了折扣。”

当心企业盈利下滑

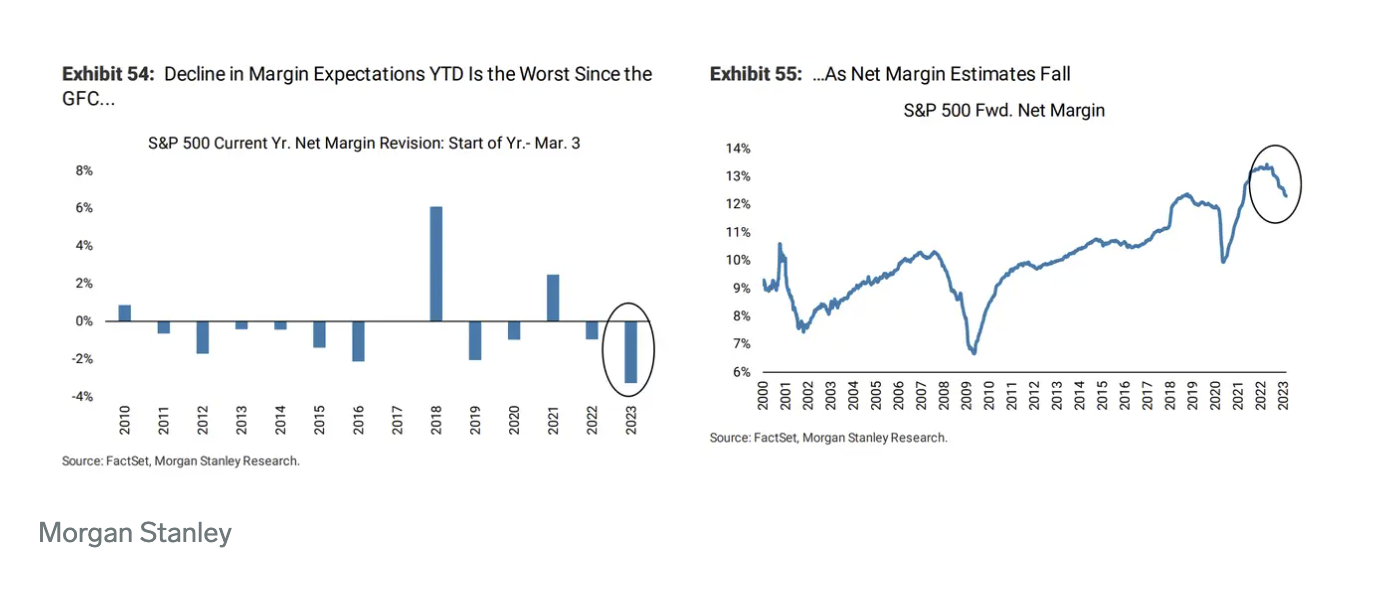

波克尔写道,摩根士丹利最确信的预测是,公司获利下滑幅度大于预期。公司预计,标准普尔500指数成分股公司的利润今年将下降11%,这一预期比他所谓过高的普遍预期低了15个百分点。

摩根士丹利表示,即使营收保持强劲,盈利也可能下降。上个季度的情况就是如此,尽管销售增长了5.6%,但2022年第四季度的利润同比下降了约3%,这表明利润率开始面临压力。

摩根士丹利的研究人员发现,事实上从净利润率修正值可以看出,利润率预期,已以金融危机以来的最高速度回落。

波克尔写道:“这种成本与收入的不匹配正在实时发生,而且趋势正在恶化,导致利润率压缩,我们预计这种情况将在未来几个季度持续下去。”

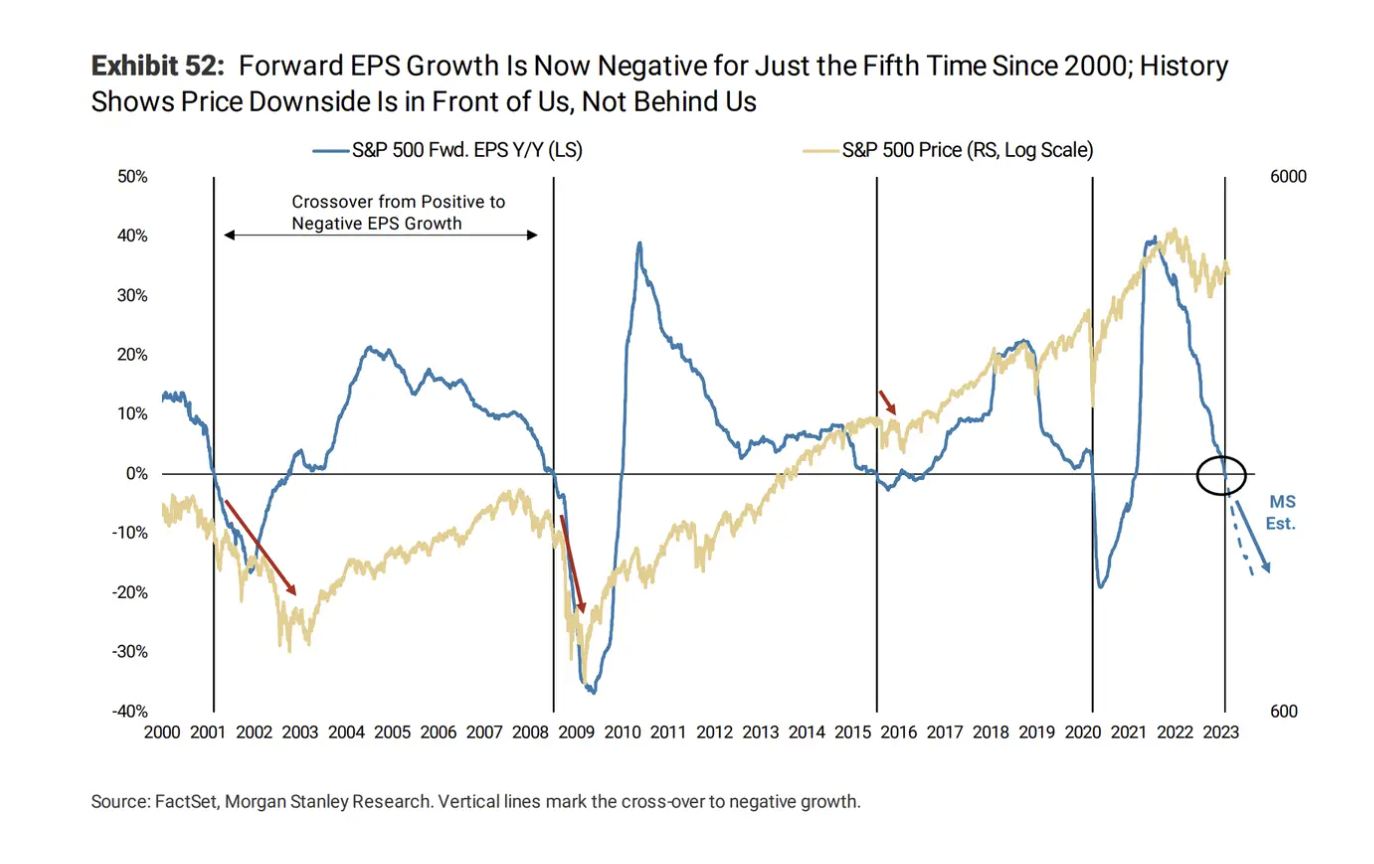

利润率下降是预期盈利增长转为负增长的一个关键原因,这种情况自2000年以来只发生过四次。在2001年、2008年、2015年和2020年之前的每一次衰退中,波克尔指出,严重的抛售都是在盈利下降之后出现的,而不是在盈利下降之前。美联储在那些年削减了利率,但现在正在加息。

波克尔写道:“在我们看来,这种盈利衰退没有反映在价格上。此外,我们未来的盈利预测路径意味着盈利增长将进一步显著减速。我们注意到,2020年是一个例外,由于疫情的迅速蔓延和经济衰退的外生性,价格和盈利的下行将更加一致。”

不过,收益下降可能不会在一夜之间发生。波克尔表示,下调通常是缓慢进行的,过去盈利衰退平均需要15个月的时间才会出现。

16只科技股将在股市疲软中表现出色

在报告中,摩根士丹利的策略师强调了一种针对即将到来的盈利疲软的非常规投资策略:买入科技股。

尽管在熊市期间,科技股整体表现往往略逊于标准普尔500指数,但波克尔表示,科技行业的优质公司可以成为增加防御性的明智方式。

波克尔写道:“我们倾向于在低点之前采取更高质量和防御性的姿态,在低点到来之后采取更顺应周期的姿态。”

历史上,有三个行业的科技股在市场触底前的三个月也表现优异:媒体和娱乐、零售(特别是互联网零售)以及软件和服务。鉴于摩根士丹利认为市场在几个月内就会见底,从风险回报的角度看,这些行业的公司现在也最有吸引力,这并非巧合。

根据摩根士丹利的数据,以下是科技板块未来12个月风险回报前景最好的16只股票。每个公司都包括它的股票代码、市值、行业和理论。

1. 康卡斯特公司

股票代码:CMCSA

市值:1563亿美元

行业:媒体

理论:康卡斯特拥有多元化的盈利基础,包括有线电视、天空广播和NBC环球。从中期来看,其有线电视业务的ARPU会有健康的增长,而其新的宽带和无线捆绑产品会有助于用户流失和增加。NBC环球的公园业务也将继续受益于健康的消费环境,并将在今年国际旅游业的回归中得到进一步提振。

2. Liberty Formula One

股票代码:FWONK

市值:294亿美元

行业:娱乐

理论:Liberty Formula One受益于其高度可见的收入流和收缩趋势,同时产生显著的自由现金流。一级方程式比赛的受欢迎程度正在上升,这会转化为所有收入流的更快的财务增长。长期来看,随着付费电视生态系统中其他部分的用户流失,一级方程式在美国的受欢迎程度将呈指数级增长,线性收视率的增长就是证明。

3.网飞公司

股票代码:NFLX

市值:1407亿美元

行业:娱乐

理论:在竞争激烈的视频流媒体市场,Netflix仍是规模庞大、利润丰厚的市场领导者,如果收入增长重新加速,将有巨大的自由现金流产生机会。

4. CDW

股票代码:CDW

市值:275亿美元

行业:电子设备仪器及元器件

理论:CDW是一个反周期的增值经销商,被归类为高质量的GARP类化合物。在过去的20年中,只有一年是下滑的,而在过去的10年中,每股收益的复合年复合增长率为19.2%。

5. IBM

股票代码:IBM

市值:1179亿美元

行业:信息技术服务

理论:在我们的股票清单中,IBM是最具防御性的名字之一,与PMI负相关程度最高,拥有60%的经常性收入和75%以上的软件和服务业务,往往在周期后期环境中表现出色,但在周期早期表现不佳。

6. Teradata

股票代码:TDC

市值:40亿美元

行业:软件

理论:Teradata的过去硬件业务现在已经转型为软件业务,其中80%的收入来自于投资于支出粘性很强的大型企业,因此即使在经济周期性变化下,其经常性基础往往不会出现太大的波动。

7. Visa

股票代码:V

市值:4669亿美元

行业:信息技术服务

理论:Visa在整体消费者支出方面的多元化敞口和庞大的规模,应能在宏观经济低迷时期支撑其盈利。名义个人消费支出在前几次衰退中只是略微为负,较高的通货膨胀率应支持更好的增长通过本周期的放缓,而旅游在衰退中也只会普遍下降约10%,并可以继续受益于大流行后的持续复苏。

8. Microchip Technology

股票代码:MCHP

市值:449亿美元

行业:半导体及半导体设备

理论:Microchip在经济低迷时期,始终将营业利润率保持在峰值水平的几个点之内,历史上,它一直被视为风暴中的安全港。持续的去杠杆化有助于推动倍数重估和加速现金回报。

9. Instructure

股票代码:INST

市值:36亿美元

行业:软件

理论:Instructure在教育技术/软件领域脱颖而出,因为其B2B SaaS业务模式、有限的外汇风险、定价能力(大多数合同中包含3-5%的年度价格增长)、可防御的终端市场,在宏观环境中拥有持久的预算、鉴于其学术学习管理系统软件的关键任务性质,强大的毛保留率、多年订阅的经常性收入的高知名度、不可取消的合同、FCF支持以及对垂直软件集团超过50%的折扣估值。

10. ServiceNow

股票代码:NOW

市值:910亿美元

行业:软件

理论:鉴于高续订率,持久的订阅模式,加上不断拓宽的解决方案组合,维持增长的能力比预期的要好。同时,随着公司控制支出的增长,利润率也在不断提高,从而导致强劲的FCF增长。

11. Workday

股票代码:WDAY

市值:492亿美元

行业:软件

理论:后台办公软件现在有一个坚实的产品周期,这有利于Workday,因为客户越来越希望转移到云端。此外,公司已经真正加强了解决方案组合和市场推广,以向已安装的客户群销售更多产品。结合起来,这将产生更持久的顶线增长,因为公司一直在努力扩大利润率。

12. Match

股票代码:MTCH

市值:112亿美元

行业:互动媒体及服务

理论:鉴于对关系的持续需求和低成本,我们认为在线约会业务在经济周期中具有的适应性。Match的配对组合方式在地域、人口和使用情况方面实现了多样化。

13. 摩托罗拉解决方案

股票代码:MSI

市值:449亿美元

行业:通讯设备

理论:摩托罗拉解决方案公司仍然是一种防御性资产,因为公司面临公共预算,而公共预算通常对短期内的宏观破坏不太敏感。随着公司实现增量经营利润和供应链的放松,MSI也提供了高质量和可防御的盈利杠杆。

14. Crown Castle

股票代码:CCI

市值:565亿美元

行业:股份制房地产投资信托基金(REITs)

理论:长期的塔楼租赁,有很高的进入壁垒,IG资产负债表,有4.8%的股息收益。

15. T-Mobile

股票代码:TMUS

市值:1753亿美元

行业:无线电信服务

理论:通过最好的5G网络、防御性商业模式、在有限的浮动资金上积极回购股票,在无线领域占有一席之地。

16. Verizon

股票代码:VZ

市值:1601亿美元

行业:多元化电信服务

理论:6.8%的股息率,每月经常性的无线收入,资本支出下降,FCF上升。