《经济学人》报道,中国此前为海外各大基建项目豪掷千金、肆意放贷,现在,经历了疫情的重创,许多穷国还不上债,导致基建项目被迫夭折。面临贷款枯竭局面,中国为了提升贷款持续性,新时代的中国贷款系统正在朝着更加精简而集中的方向转变。

自从中国向海外借贷以来,它就一直在给这些贷款贴标签。1999年的“走出去”战略让位于2011年的“人类命运共同体”,两年后习近平的“一带一路”愿景将之前的口号迅速掩盖。在这一时期,随着口号的变化,有一种项目正占据主导地位:由中国出借贷款资助的海外基础设施项目。

中国的各大银行已为各种相关项目提供了资金,从麦加地铁(由中国铁建建设的位于沙特阿拉伯城市麦加的大众捷运系统,耗资165亿美元,中国铁建曾在毛泽东时代铺设轨道),到班达尔项目(马来西亚柔佛州的一个闪亮的新开发项目,试图与新加坡相抗衡)的启动。

当疫情袭来,贷款枯竭的时候,中国的做法开始显得不尽人意。根据经济学人估计,全世界欠中国八大国有银行至少1.8万亿美元,相当于全球GDP的2%以上。批评者指责中国引诱贫穷国家进入债务陷阱,以达到地缘政治目的。

技术专家们担忧如何将中国纳入富国行列,来减轻穷国债务。与此同时,中国官员也越来越担心,他们将无法从耗资惊人的项目中获得回报。随着贷款再次增加,中国正在改变策略,贷款系统朝着更加精简但更深入的方向发展,同时保持着重塑世界的决心,并要使之对中国有利。

机构并没有改变。穷国依然通过多边机构、援助机构、银行和债券市场向西方借款。中国的海外贷款机构都是国有的,包括两个最大的进出口银行和国家开发银行,这模糊了盈利性贷款和资金援助之间的界限。

西方贷款人将贷款委托给借款人或受援国的慈善机构,而中国几乎所有的贷款都被用于资助受援国的国有企业基础设施建设,这意味着这笔资金可能永远不会离开借款国。

在最开始,这种贷款系统似乎对所有人都有利。在中国,疲软的建筑需求使建筑行业国有巨头企业陷入困境。国有银行因出口激增而出现了美元溢出。老板们不仅通过走出去赢得了价值不菲的业务,他们还在官员中获得背书。作为回报,官员获得了借款人的外交支持。

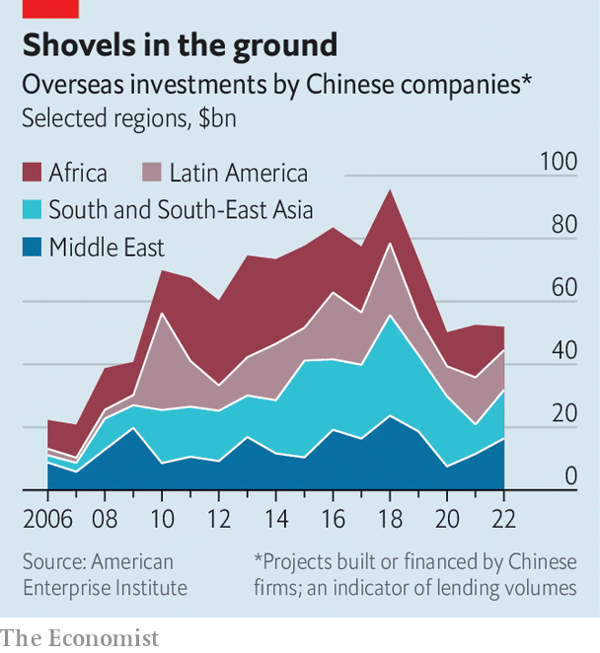

贷款流向了非洲,那里的政府尤其乐于接受资助,并有大量未开发的资源。但是,中国的八家大型国有银行在世界到处放贷。全世界欠中国的贷款存量,从2010年底的3900亿美元增长到2017年的1.5万亿美元。

然而,在这一时期结束时,裂缝开始出现了。习近平政策未能改变贷款状况,即专注于全球航道的“路”和连接偏远中国与非洲和欧洲最远端陆路的“带”。“一带一路”政策下的贷款继续流向过于敌对或遥远的国家,无法发挥作用。

贫穷的国家在还款方面举步维艰,这意味着放弃越来越多的项目。国有建筑公司是贷款系统中与借款人打交道最多的部门,在其中几乎不承担任何风险。如果贷款变坏帐,银行就会赔钱,官员也会感到尴尬,但建筑商仍然可以得到他们的分成。

根据关注中国贷款情况的智囊团美国企业研究所(AEI),有些新建筑项目在疫情之前就开始中断,这表明官员终于开始控制贷款机构了。

西方观察家预计,在疫情暴发初期就启动的贷款制动措施能一直发挥作用,直到中国解决其早期暴利放贷行为遗留的重组问题。相反,中国政策制定者正指示贷款机构再次前往海外,而高级外交官则与他们一同前往,以确保放贷进程顺利。

中国从未承认疫情让海外项目中断,这只在受援国提供的资金数字中可见,而借款数字正在上升。同时,咨询公司fDi Markets的数据显示,在2022年下半年,新项目公告(将获得贷款的指标)呈上升趋势。

借贷新时代的特征已经开始显现。2020年,官员们告诉建筑公司,未来的“一带一路”项目应类似“精心设计的图纸”那样展开。在2021年的一次演讲中,习近平转而关注“小而美”的高质量项目。国有中国出口信用保险公司,现在拒绝向已经对中国负债累累的国家提供贷款。

建筑公司也必须在他们所从事的项目中占有少量股份。根据AEI的数据,平均建筑项目的价值从2018年的4.59亿美元,下降到2022年的4.07亿美元。

另一个由波士顿大学研究人员维护的数据库显示,项目覆盖面积也在缩小,从2013至2017年的平均90平方公里,下降到2018至2021年的16平方公里。

中国的政策制定者也在加大资金发放的控制力度。根据波士顿大学的数据,在疫情之前,各部委、政策性银行和其他政府部门拥有的股权基金,是增长最快的海外资金来源。这些基金帮助官员将国家资金用于他们想要的地方,而不必通过国有建筑公司。

一些基金促成中国和海湾六国之间的合作关系,其他基金则以类似于私人股权投资的方式运行。基金经理做出重大决定,到目前为止,他们已经选择投资于金融科技和绿色科技。假以时日,中国甚至可以利用这些渠道在对借贷欲望不强的富国进行投资。

新一代项目许多位于绿色转型热点商品区域。中国制造业曾经需要石油和铁矿石。现在,中国制造的电动汽车比世界上任何地方都多,因此寻求大量的钴、铜和锂原材料。

从2018年到2021年,中国国有银行停止向其他地方出借款项,但是为促成中国国有企业和拉丁美洲当地的金属采矿业务的伙伴关系,向此地区输送了数十亿美元。这刺激了国有企业和股权基金的购买狂潮,其中有三项基金专门用于此地新项目。

借出你的钱,失去你的朋友

在更精简但更集中的借贷系统中,资金流向了两种借款人:一种是有很好的还款机会的借款人(因为项目有可能盈利或政府足够富有),另一种是为了占据外交或军事优势,对他们来讲任何资金损失都是值得付出的代价。

中国向安哥拉和委内瑞拉等地缘政治用途有限的友好国家提供的贷款已经枯竭。但中巴经济走廊是一个价值600亿美元的标志性大型项目。而巴基斯坦30%以上外债都属于中国,这不太符合中国出口信用保险公司的新贷款规则。智囊团能源与清洁空气研究中心(CREA)估计,如果巴基斯坦官员坚持推行近期通过的气候政策,至少有四个发电厂项目会被取消。

因此,中国的海外融资地图正在重绘。中国各大银行为非洲提供的贷款减少了。相反,他们正在向更近的国家、新的商品来源国以及中国企业能够躲避西方贸易关税的地方提供贷款。马来西亚和印度尼西亚因距离较近而受益,拉丁美洲因其矿产而受益。

越来越多的中国国有制造商(虽然目前数量不大)正在前往那些与中国和美国都有关系的国家,利用国有银行的贷款与当地政府和公司一起做生意。马来西亚的关丹产业园就是这样的项目,此产业园基础设施至少耗资35亿美元,由两国政府及其国有企业共同出资。在中东,阿曼和沙特阿拉伯是中国制造业群聚之地,同时也为欧洲提供了类似的渠道。

新时代带来了许多未知数。第一个未知数是投资的规模。来自股权基金的资金经过香港和英属维尔京群岛等地流动,难以追踪。虽然国有银行提供的贷款正在缩减,但它们的发放速度也在加快。

另一个未知数存在于脱钩(decoupling, 出于经济和战略的综合考虑,各国政府将寻求减少对某些外国市场和技术的依赖)的出现。

在早期,中国压倒一切的野心是融入全球经济。现在,它想从美国经济战中隔离出来。如果关系继续恶化,中国可能会加紧努力,躲避关税,锁定盟友,确保全球供应链。

最后一个未知数是,中国对于提升借款可持续性的愿望是否会阻碍以上规划。外界质疑中国的借贷行为是否有实质性改变。随着时间的推移,中国贷款是否会在各种新式活动之外重新开始建设和资助大型项目?

以前,中国的银行为贫穷国家提供贷款,用于大规模但无实际用途的项目。但同样的银行也为那些无法从别处借到钱的国家提供大量有价值的项目贷款(如水坝和道路建设),这些国家实际上不具备偿还任何贷款的能力。

牛津经济研究院估计,从现在到2040年,全球将出现15万亿美元的 “基础设施投资缺口”,即各经济体所需的建设资金和实际可获得的资金之间的缺口。随着中国借贷态度的改变,它不太可能介入缓解缺口,而其他国家也不太愿意加入其中。

中国贷款新时代将更具针对性,更多考虑贷款对自身公共财政的益处。不过,一些国家可能还是怀念中国过去的做法,尤其是非洲国家。