据巴伦周刊报道,当本杰明·富兰克林说死亡和税收是世界上唯一确定的两件事时,他漏掉了第三件事:垃圾。而这些天来,垃圾的堆积是无止境的。这使得负责清理垃圾的公司的业务令人羡慕。

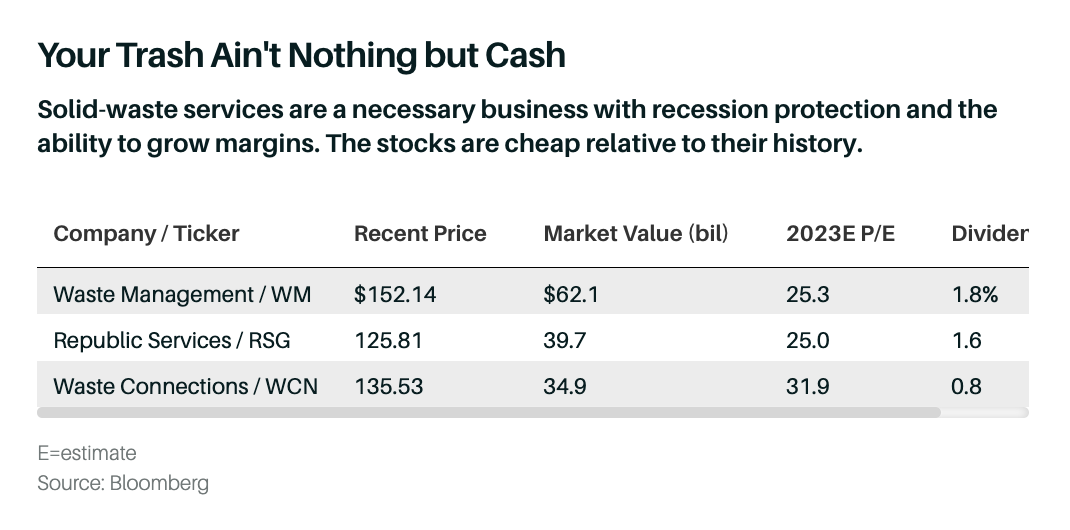

在北美,无毒垃圾收集、运输、处理和处理市场,业内人士称之为固体废物服务,已经经历了几十年的整合过程。如今,这个行业有三家垂直整合的巨头:市值620亿美元Waste Management(WM),市值400亿美元的Republic Services(RSG),以及市值350亿美元的Waste Connections(WCN)。

在很多方面,这些公司就像公用事业公司一样,具有类似的防御性,因为它们提供的服务总是人们和公司需要的。

然而,安全的股票在2023年已经过时,垃圾处理公司的股票已经失去了其他防御性板块的青睐,尽管它们有能力以公用事业永远无法实现的方式增长。它们还具有垄断性质和充足的定价权,可以跟上通货膨胀的步伐。由于它们目前的表现不佳,从估值角度来看,WM、RSG和WCN现在与过去几年一样具有吸引力。

斯迪富分析师迈克尔·霍夫曼(Michael Hoffman)表示:“这些股票被抛售,不过公司基本面依然良好,而且前景是,他们2023年利润率将出现健康增长。”霍夫曼对WCN和RSG公司的评级为买入。

不难看出,是什么让垃圾处理行业如此稳定。因为不管怎么样,垃圾都会逐渐堆积起来,然后需要拖走并处理掉。虽然垃圾的数量会随着经济的变化而起伏。比如,在经济低迷时期,一家餐馆的顾客会减少,产生的食物垃圾也会减少。但商业和工业合同往往是长期的,与容器的大小和每周从某个地点接收的垃圾数量挂钩,而不是垃圾的数量。在经济低迷时期,卡车和中转站需要处理的垃圾更少,降低了经营成本,并在合同最终续签时抵消了服务削减的影响。

对于住宅垃圾,这些公司倾向于直接与房主签订每月或每年的合同,并与市政当局和房主协会签订多年的合同,这通常会授予他们独家代理权。顾客几乎没有机会货比三家以获得更好的价格。考虑到较高的准入门槛,新的竞争者不太可能出现:建造垃圾填埋场或其他废物处理基础设施不受欢迎,而且还要受到大量联邦和地方法规的约束。

多年的并购导致规模较小的上市公司数量不断减少,其中包括GFL环境公司(GFL Environmental)和卡塞拉废物处理系统公司(Casella Waste Systems),以及一些家族企业或私募股权公司。

这些情况赋予了这个行业定价权,随着通胀加剧,这在2022年派上了用场。比较高的个位数百分比的整体增长率,足以跟上成本的增长,主要是劳动力的成本增长,而不是其他方面的成本。到了2023年,这个行业的价格涨幅可能比去年要小,但更多的涨幅将体现在公司的利润上。霍夫曼估计,整个行业的定价将增长5-6%,利润率将增长约0.5个百分点。

思博瑞投資管理公司高级投资组合经理、特别全球股票团队联席团队负责人布莱恩特·凡克伦克特(Bryant VanCronkhite)表示:“我们对他们掌握定价权的能力感到兴奋,这种能力早在当前通胀背景出现之前就开始了。”

现在已经是21世纪20年代,垃圾回收也是为了减少垃圾和垃圾的再利用。这些公司的回收业务非常繁忙,其收入是由不同分类的可回收材料的市场价格所驱动的。

与任何市场一样,价格的涨跌会影响公司的业绩。比如瓦楞纸板的价格,在疫情期间的网上购物热潮中达到了难以维持的高水平,每吨价格约150美元,然后在去年年底暴跌至每吨35美元。

未来几年,随着政府的最低回收要求和企业的可持续发展承诺,将导致更多的需求和更稳定的定价,市场可能会出现反弹。

垃圾处理公司也开始收集,垃圾填埋场分解物质排放的甲烷,并将其转化为可再生天然气,用于发电或为垃圾车提供动力。每生产一加仑天然气还会产生一个可再生识别号码(RIN),这是一种由环境保护署监管的信用,固体废物公司可以将其出售给其他有需求抵消化石燃料使用,或其他需要满足监管配额的公司。

在回收和排放基础设施方面的投资,可能会在未来几年拖累现金流的增长,然后在这个十年中期开始产生回报。例如,WM公司将在4月份举办投资者日,讨论其可持续性投资,这可能是公司股价上涨的催化剂。

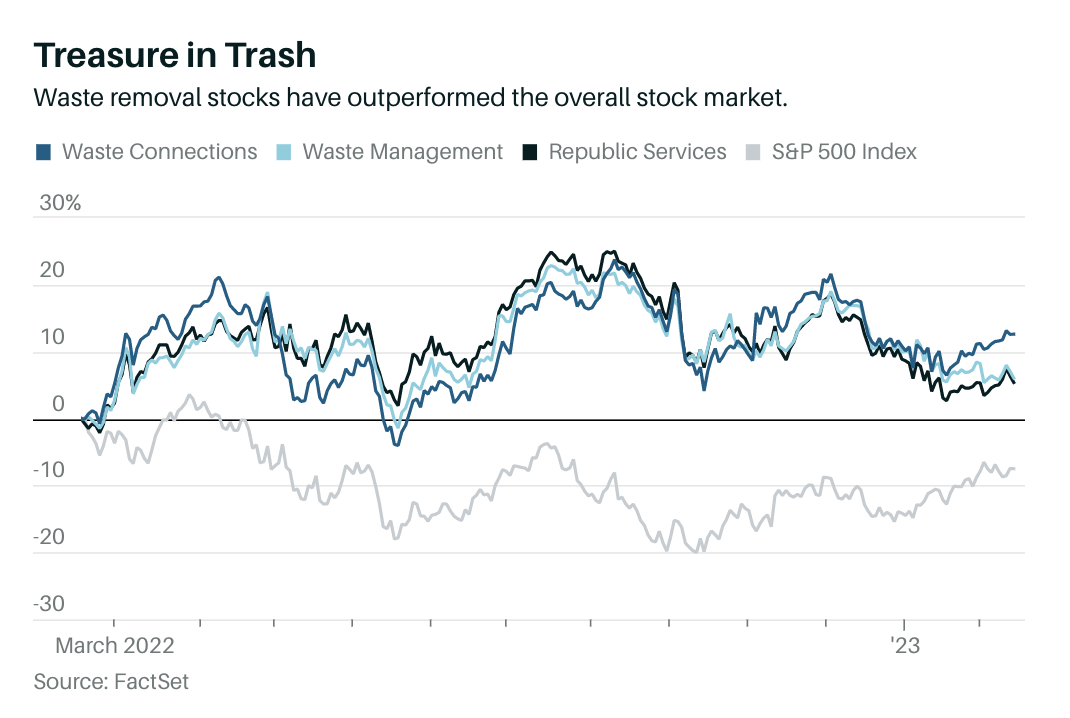

这三家垃圾公司的交易价格往往步调一致,到2023年为止,它们的股价大幅落后于标准普尔500指数。WM和RSG公司的股价下跌了3%,而WCN公司的股价上涨了2%,尽管今年的增长前景良好,但是估值倍数不断缩水。

WM公司和RSG公司今年的预期市盈率均在25倍左右,接近自2020年新冠疫情熊市以来24-30倍区间的底部。由于其市政合同的水平较高,WCN公司目前的市盈率为32倍,而过去近3年的市盈率区间为29-38倍。

对于担心2023年股市上涨后再次出现低迷的投资者来说,垃圾处理类股票可能是答案。