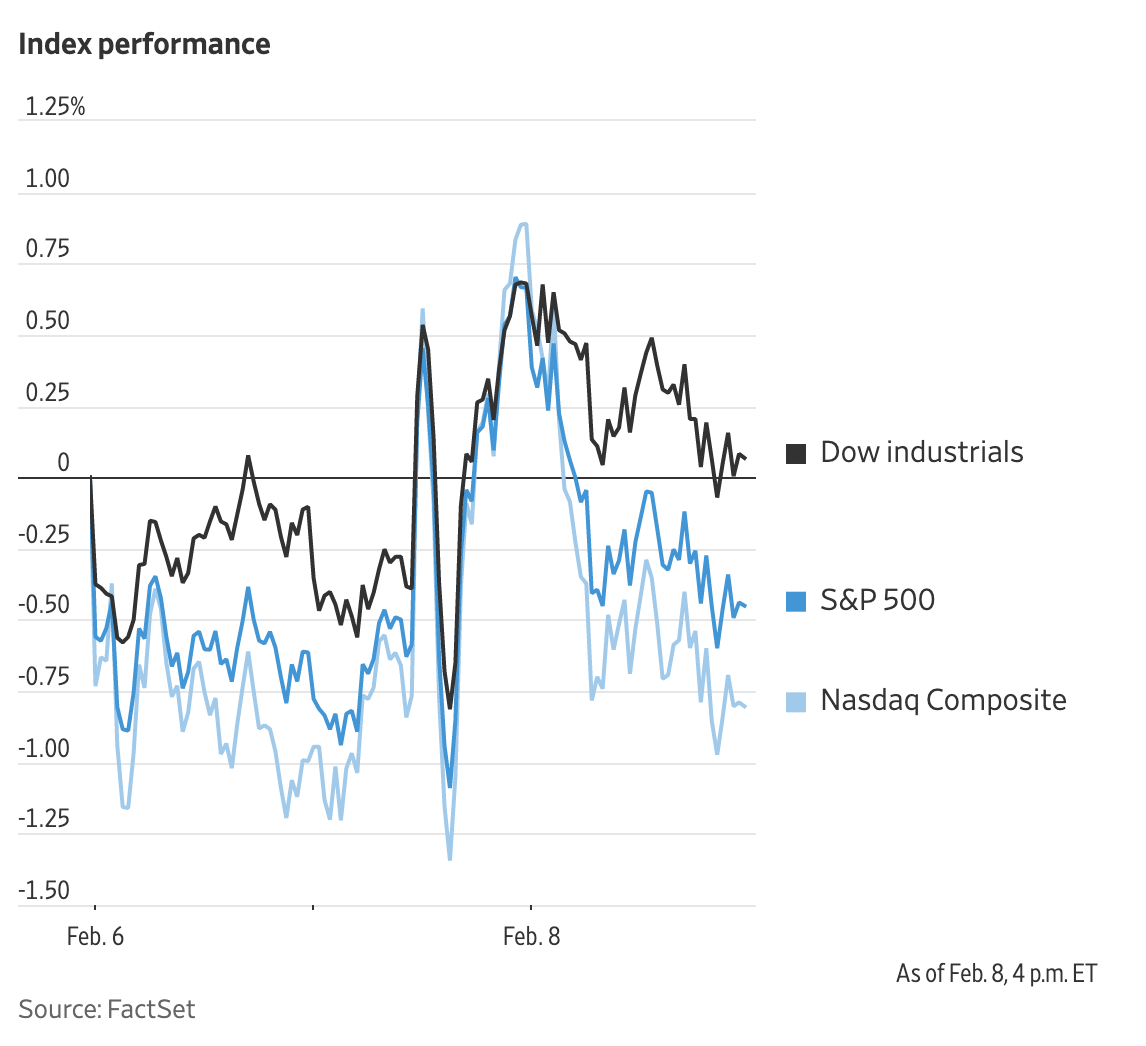

美国股市周三下跌,扭转了前一交易日的涨势,投资者关注美联储主席鲍威尔最近的言论对利率走势的影响。

截至收盘,标准普尔500指数下跌1.1%。道琼斯工业平均指数下跌0.6%,纳斯达克综合指数下跌1.7%。周二三大股指均收高。

Stifel Nicolaus股票交易董事总经理贾斯汀·威格斯(Justin Wiggs)表示:“市场的注意力持续时间越来越短。这让投资者感到沮丧。”

本周投资者关注的一个焦点是美联储官员的言论。继鲍威尔周二发表言论后,美联储理事克里斯托弗·沃勒(Christopher Waller)周三在一次露面中表示,美联储需要在未来几年保持足够严格的货币政策,以抑制通胀。他补充道,美联储上个月批准的加息25个基点似乎是调整政策的合适规模。

在上周强于预期的就业报告公布后,交易员将继续关注市场基调的变化。上周的就业报告引发了市场对美联储最终可能以超过预期的力度收紧货币政策的担忧。

鲍威尔周二在华盛顿发表讲话后,美国股市大幅下挫。鲍威尔在讲话中重申,降低通胀将是一个艰难的过程,美联储将进一步加息。尽管如此,一些原本以为鲍威尔会在就业报告公布后暗示更激进的利率走势的投资者,却在他的讲话后松了一口气,推动股指收于当日最高点附近。

总部位于日内瓦的Bank Syz首席投资官查尔斯-亨利·蒙乔(Charles-Henry Monchau)表示:“现在有一个神奇的词语是去通胀,并且市场正变得对此着迷。”鲍威尔上周表示,去通胀现象已经开始,周二他重申了这一观点。

期货市场定价显示,最近几天没有大幅改变利率预期。芝加哥商业交易所集团的数据显示,投资者相信美联储将在3月份再次加息25个基点。

美国国债收益率周三回落,这是投资者对利率预期下降的又一迹象。基准的10年期美国国债收益率从周二的3.673%降至3.661%。对短期利率预期更为敏感的两年期国债收益率从4.469%降至4.454%。

美元周三基本持平,华尔街日报美元指数下跌不到0.1%。

除了美联储发言人之外,投资者还将关注另一批收益报告。罗宾汉和华特迪士尼等公司将在周三股市收盘后公布财报。迪士尼的财报将是对新上任的首席执行官罗伯特·伊格尔(Robert Iger)的早期考验。

优步科技和CVS健康在公布财报后股价双双上涨。优步股价上涨5.5%,此前公司公布上季度营收和调整后收益均有所增长,原因是尽管人们担心通胀,但在乘车和送餐方面的支出有所增加。

CVS同意以约106亿美元(含债务)的估值收购Oak Street Health后,其股价上涨3.5%。公司表示,得益于保险和药房服务业务的增长,其净收入和营收都有所增长。

与此同时,在有报道称卡塔尔投资者可能竞购英国足球俱乐部曼联后,这家英国足球俱乐部的股价上涨了近11%,有望成为有史以来表现最好的一天之一。

中概股普跌,纳斯达克金龙指数跌1.7%,收于7732点。iShares MSCI中国指数ETF涨0.5%,收于52.1美元。

科技股中,网易有道涨6%,网易涨0.1%,腾讯跌0.1%,阿里跌0.4%,虎牙跌2%,京东跌3.1%,哔哩哔哩跌3.5%,斗鱼跌4.1%。

消费股中,每日优鲜涨1.8%,百胜中国跌0.6%,贝壳跌1.3%,拼多多跌2.1%,叮咚买菜跌4.1%。

新能源汽车中,理想汽车跌1.1%,蔚来跌2.4%,小鹏汽车跌4.9%。

海外交易市场涨跌互现。泛欧斯托克600指数上涨0.3%,亚洲多数股指收盘走低。中国上证综合指数下跌0.5%,香港恒生指数小幅下跌0.1%,日本日经225指数下跌0.3%。

土耳其连续发生地震,造成超过1.1万人死亡,引发股市连续3天大幅下挫,随后土耳其证券交易所暂停交易。

以下是本周重要事件:

- 周四:美国首次申请失业救济人数公布,欧洲央行行长拉加德参加欧盟领导人峰会,英格兰银行行长贝利在财政委员会作证。

- 周五:美国密歇根大学消费者信心指数,美联储的克里斯托弗·沃勒和帕特里克·哈克发表讲话。

货币方面。

- 彭博美元现货指数上涨0.1%。

- 欧元兑美元下跌0.1%,至1欧元兑1.0714美元。

- 英镑兑美元上涨0.1%,至1英镑兑1.2066美元。

- 日元下跌0.3%,至1美元兑131.42日元。

加密货币方面。

- 比特币下跌1.6%,至1比特币兑22827.99美元。

- 以太币下跌1.6%,至1以太币兑1641.22美元。

债券方面。

- 美国10年期国债收益率下降5个基点,至3.62%。

- 德国10年期国债收益率上升1个基点,至2.36%。

- 英国10年期国债收益率基本持平于3.31%。

大宗商品方面。

- 西德克萨斯中质原油上涨1.7%,至每桶78.43美元。

- 黄金期货上涨0.2%,至每盎司1887.70美元。