据彭博社报道,廉价资金时代的终结,正在重新绘制美国企业的盈利地图,也颠覆了华尔街10年来关于哪些股票是便宜货,哪些股票未来能一飞冲天的智慧。

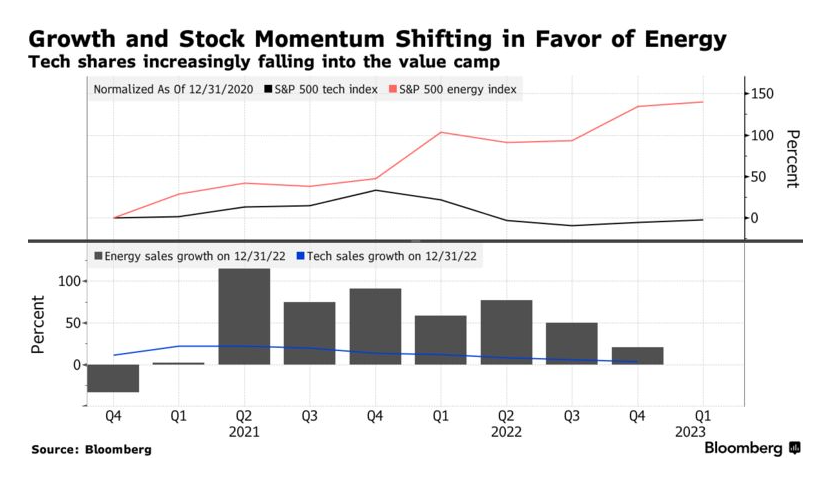

随着大型科技公司努力应对收入放缓和新的大宗商品周期的到来,Faang(包括谷歌母公司Alphabet,亚马逊,苹果,前身为Facebook的Meta和微软)中的成员亚马逊和网飞,突然转变为价值型股票,而埃克森美孚则获得了令人垂涎的成长型股票光环。

随着人们对通胀冲击下的经济轨迹的所有押注都化为泡影,科技巨擘轻易被归为快速增长企业、石油股估值低廉的日子一去不复返了。如今,在牛市中仅仅依靠大举买入科技超级明星股的成长型基金经理们,正越来越多地购买传统上被视为价值股的股票,反之亦然。

随着两种最流行的股票投资风格之间的界限越来越模糊,各大指数基金经理在对亚马逊和埃克森美孚等公司进行分类的问题上存在很大分歧。这让他们以前所未有的方式重新调整持股的日子更加艰难。

以史蒂芬·姚(Stephen Yiu)为例,他在不到五年的时间里通过押注科技热潮积累了10亿美元。这些天,这位掌管着7.35亿英镑蓝鲸成长基金的经理正试图向客户解释,为什么他抛售了Meta平台公司和Alphabet的所有股票。

姚说:“我们现在试图告诉人们,我们不是科技基金,希望人们能理解,但他们中的一些人仍然有这种看法,比如‘你们为什么要进入能源领域?这不是科技。’”

为了从2022年28%的亏损中反弹,这家总部位于伦敦的投资公司,现在正在追捧能源和铁路等传统经济行业的新选择,这些行业在低利率时期通常被视为价值股。

在如何定义价值和成长等投资风格方面的分歧,对于交易策略基金经理和量化基金经理来说都是意料之中的事。然而,目前市场上的分歧程度值得注意:考虑到仅在交易所交易基金(ETF)领域,就有大约8000亿美元的现金在追踪这些策略,指数分类也很重要。

在经济低迷和货币政策宽松的10年里,成长型投资被视为对科技行业的纯粹而简单的押注,这个行业的股价和收益扩张都超过了其他所有行业。然而,在疫情引发的繁荣之后,在债券收益率上升的大环境下,软件和互联网公司的势头逐渐减弱。与此同时,乌克兰战争导致的供应冲击,加上全球需求的复苏,推动大宗商品价格进入了某种超级周期。

现在,股票投资者很难弄清楚哪些股票本身看起来就很便宜,哪些股票将表现出持续强劲的盈利增长趋势。

“以前你可以轻易地说科技是成长股,能源是价值股,但现在两者之间的界限有点模糊,不像以前那样泾渭分明,”弗兰克价值基金的布莱恩·弗兰克(Brian Frank)说,他将科技公司贝宝控股公司列为自己持有的最大股票之一。“价值投资者忽视成长股是一个错误。”

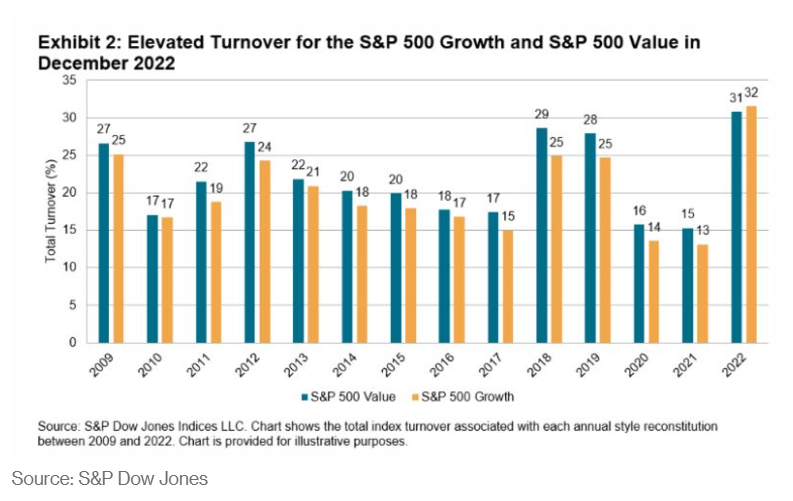

标准普尔道琼斯指数公司美国股市指数部门的主管哈米什•普雷斯顿(Hamish Preston)表示,在去年12月的年度重组中,标准普尔道琼斯指数运营的成长和价值指数出现了创纪录的成交量,近三分之一的市值受到影响。

能源股在成长型板块中的占比从1.4%跃升至8%,这得益于其股价飙升,成为去年唯一一个收益为正的行业,以及一波收益上调。在价值指数方面,科技股的权重上升6个百分点,至16.8%,此行业成为市场上许多最大输家的所在,分析师下调了他们的预期。

例如,亚马逊仍被纳入标准普尔成长指数(S&P growth index),但在去年12月首次进入价值衡量指数后,它在新分类里的权重更高。

根据现有的最新数据,截至2021年底,标准普尔的这两种风格基准指数,与约3800亿美元的资产挂钩。

有人猜测,如果这一趋势保持下去的话,标准普尔的竞争对手富时罗素可能会在6月份的年度重组中效仿,以反映行业的逆转。

目前,指数提供商之间出现了巨大差异。尽管截至上周五,埃克森美孚在标准普尔500成分股成长型指数中权重排名第四,但在罗素1000指数(Russell 1000 Index)中却没有同样的权重。亚马逊在标准普尔成长型指数中占据榜首,但在罗素指数中没有任何权重。

与此同时,标准普尔将网飞列入价值型股票,而证券价格研究中心将其留在了成长型股票中。这一指数追踪的都是Vanguard旗下最大的价值型和成长型ETF。

对于希望衡量价值复苏能持续多久的投资者来说,这是一幅混乱的图景。根据标准普尔指数,成长股相对于价值股的市值处于第40百分位,看起来合理。在罗素指数中,这一比例位于第82百分位,说明仍然很昂贵。

据花旗集团策略师斯科特·克罗纳特(Scott Chronert)说,这两个指标之间的差距是20年来最大的。

他在本月早些时候的一份报告中写道:“从历史上看,标普和罗素对两种风格的划分并没有太大的分歧。因此,当罗素指数在年中进行年度重组时,我们可能会看到类似的变化。”

没有人能保证科技的崛起或能源的衰落会持续下去。进入2023年的几周后,科技股的命运再次逆转,由于有通胀见顶的迹象,人们猜测美联储将更缓慢地加息,科技股现在走在了前面。以科技股为主的纳斯达克100指数今年上涨了近8%,而标准普尔500指数上涨了4%。

LSEG旗下富时罗素产品管理总监凯瑟琳•吉本(Catherine Yoshimoto)表示:“我们无法预测即将到来的指数重组会发生什么。话虽如此,我们的风格指数是自下而上构建的,这意味着我们并没有试图针对某个特定的行业配置指数。这将是每个组成公司风格变化的结果。”