美国六大银行相继披露了去年第四季度财报,经济学人指出,不同银行面临的痛苦程度各异,其中一个重要原因是各银行业务侧重点不同,从而在当下环境中表现各异。如何平衡各业务成为了银行老板们所面临的考验。

股东喜欢利润:这是他们一个接一个季度可以指望的稳定收入流。然而,美国最大银行的收益往往被其所服务的经济的波动性所左右。

如果经济加速发展,对贷款的需求就会上升;如果经济放缓,银行家们就必须为不良贷款拨备准备金。在动荡和不确定的时期,投资银行的交易业务往往表现良好,而其咨询服务则在市场健康和稳定的时候表现最好。银行老板们必须设法平衡对这些业务的敞口。

在过去的三年里,美国经济经历了新冠疫情引起的停产、金融繁荣和利率冲击,局面异常动荡。因此,这段时期成为了对银行老板们的有趣考验,看看他们在平衡业绩方面取得了多少成功。

1月13日至17日,美国银行、花旗、高盛、摩根大通、摩根士丹利和富国银行公布了去年第四季度及全年的财报,成功与否就此显示了出来。

这六家银行的利润总共下降了20%,从2021年第四季度的340亿美元,降至2022年同期的270亿美元左右,但每家银行承受的痛苦各异。摩根大通和美国银行的收益略有上升,而高盛的收益却下降了三分之二。

这种差异在一定程度上可以用其业务侧重点不同来解释。

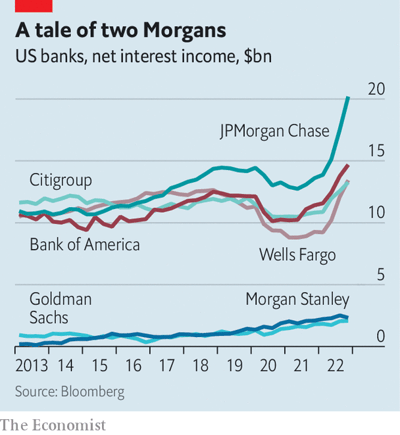

拥有大型消费银行的公司,如美国银行和摩根大通,通常在利率上升时表现良好。利率上升往往会增加银行支付的利息支出和赚取的利息收入之间的差距。这种差距被称为净利息收入,并在2022年放大了(见下图所示)。从2021年底到2022年,六大银行的净利息收入攀升了170亿美元,达到660亿美元。

然而,净利息收入的增长被另一部分所抵消了:更高的利率将使消费者和公司更难偿还债务。银行还在2022年第四季度为贷款损失预留了约72亿美元的资金。摩根大通的老板杰米·戴蒙和美国银行的老板布莱恩·莫伊尼汉都预测,美国今年会出现温和的经济衰退。然而,利率上升对利润的净影响目前仍然是积极的。

高盛和摩根士丹利的投资银行收入下降了约50%,当股票市场表现不佳时,这一部分的收入就会下滑。

但是,各个银行的利润差异不能简单地用投资银行和消费银行的不同表现来解释。

首先,摩根士丹利的利润降幅远小于高盛,摩根士丹利的非投资银行业务也仍然表现良好。另外,尽管富国银行拥有庞大的消费银行业务,但利润只有一年前的一半,这又是一个表现惨淡的季度。富国银行的痛苦可以用监管问题来解释。去年12月,富国银行同意向美国消费者金融保护局支付17亿美元的巨额罚款,因为其对数百万个消费者账户管理不当。

高盛的情况则更难解释。公司寻求建立消费银行业务,部分原因是为了使其业务多样化。但又不得不为其拨备异常高额的贷款损失准备金,而且现在正在缩减业务规模。

一位分析师在1月17日的高盛财报电话会议上问道:“是什么地方出了问题?”公司老板苏德巍认为,高盛试图做的事情太多、做得太快,而且缺乏人才来实现其部分雄心壮志。六天前,高盛解雇了6.5%的员工。

近年来,美国的大型银行都面临着同样的巨大经济冲击。这些都揭示了它们彼此之间正变得多么的不同,以及公司管理好坏的差异。

(今日汇率参考:1美元=6.77人民币)