据华尔街日报报道,美联储表示,现在考虑降息还为时过早。但是投资者们越来越确信,这正是美联储将要采取的行动。

投资者的希望与美联储政策之间的冲突,以及最终如何解决,将成为2023年金融市场最大的问号之一。

许多基金经理预测,通胀已经见顶,价格压力将迅速下降,以至于美联储可能会在年底前降低部分利率,就像在2019年,美联储加息后仅七个月就收回部分加息。

美联储官员一直在传递一个信息:这一次将和以往有所不同,因为通胀率要高得多。

美国劳工部周四公布,12月消费者价格指数(CPI)较上年同期上涨6.5%。这个指数衡量的是消费者为商品和服务支付的费用。这是自2021年10月以来的最低增速,也是连续第六个月下降。就

业报告也显示,工资增长放缓,平均时薪的增长速度为2021年年中以来最慢。

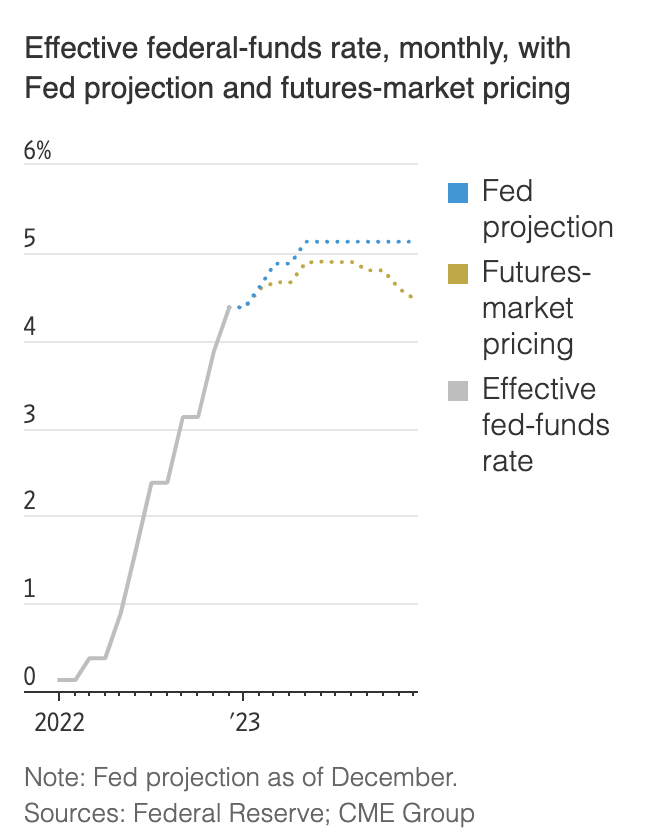

通胀正在回落的证据,加剧了人们对美联储最早将在今年下半年降息的猜测。芝加哥商品交易所的数据显示,利率衍生品市场的交易员认为,美联储今年再加息两次的可能性为90%,到3月份加息至4.9%左右。他们认为美联储在12月前至少降息一次的可能性为60%。

在上个月的会议上,美联储官员预计利率将在整个春季继续上升,升至5.1%左右。他们中没有人预计今年会降息。他们通常暗示利率走势将更为激进,要么是因为他们不像投资者那么乐观——投资者则认为今年通胀将加速放缓,要么是因为他们对经济严重衰退的可能性不那么悲观。

旧金山联邦储备银行总裁玛丽·戴利(Mary Daly)在上月美联储会议后表示:“说实话,我不太知道为什么市场对通货膨胀如此乐观,我认为他们的定价太过完美了。”

美联储和许多投资者都认为,随着供应链瓶颈缓解,以及住房成本在过去两年飙升后放缓,今年通胀将继续下降。但美联储官员担心,劳动力市场的强劲势头可能会维持工资增长,从而使另一项指标衡量的通胀率保持在2%的目标水平之上。

戴利女士说:“美联储官员没有为完美定价的特权,我们必须想象通胀的风险是什么。”

她的同事之一,圣路易斯联邦储备银行行长詹姆斯·布拉德(James Bullard)在周四的报告公布后也认同了这一观点。他在一次网络研讨会上表示:“可能是通胀再次开始向另一个方向发展,然后美联储将不得不对此做出反应。我认为,对这种可能性的做出的反应还不够。”

指望利率下降的投资者们,如果他们最终错了,将面临亏损的风险。

标准普尔500指数已较去年10月的低点上涨11%,其中大部分涨幅归因于市场押注美联储将在今年某个时候从加息转向降息。政府债券也在残酷的2022年之后收复了部分失地。周四,10年期美国国债收益率为3.446%,而10月份的峰值为4.231%。债券价格上涨,收益率下降。

包括摩根大通、瑞银集团和德意志银行在内的多家银行,预计美国股市今年将上涨。但也有人警告称,市场可能再次出现两位数的跌幅,特别是如果美联储的政策最终比投资者预期的更严厉,这反过来可能导致经济放缓的程度超过投资者的预期。

如何解释美联储与华尔街大部分机构之间的脱节?

美国银行美国利率策略主管马克·卡巴纳(Mark Cabana)说:“这很简单,市场对通胀的看法非常不同。它认为通胀将比美联储认为的下降得快得多。”

此外,美联储的季度经济和利率预测,与投资者根据利率期货市场的读数所预期的情况相比,存在着重要的技术差异。

美联储的预测,代表了每位美联储官员在他们对经济最有可能的的模态预期下对利率的看法。但这些预测只揭示了美联储在一般情况下会如何应对。另一方面,市场参与者可以在利率期货市场上进行概率加权押注,这样可以更好地考虑到不同的经济情况。

美联储主席杰罗姆·鲍威尔,曾多次强调美联储预测的局限性。

他在2019年表示:“当前景的不确定性异常高时,我会尽职地写下我认为最有可能的情况下适当的基金利率路径,但我也意识到,这种预测可能很容易被误解,因为‘最有可能’的情况,可能不是特别有可能会发生。”

过去的一年对许多投资者来说是一个警示故事,通胀和利率的飙升远远超过了大多数人的预见。纽伯格伯曼集团(Neuberger Berman Group)总裁乔·阿马托(Joe Amato)说:“想想美联储和市场一年前的预测吧。”

他表示,过去几个月股市反弹的方式表明,对于利率走向,股市会给人一种错误的精准感。

法国巴黎银行(BNP Paribas)全球宏观策略主管山姆·林顿-布朗(Sam Lynton-Brown)表示,许多投资者似乎也不愿相信美联储的话。

林顿-布朗说:“市场已经认识到,在美联储依赖数据,并且数据不稳定的情况下,美联储的前瞻性指引不太可信。这完全取决于数据所显示的内容,特别是数据是否表明通胀将能够迅速降至美联储2%的目标。”(林顿-布朗认为情况不会如此。)

华尔街的预期与美联储言论之间的差距,也可能部分源于美联储官员不愿在公开场合表现得过于乐观。

美联储认为,其减缓需求和遏制通胀的政策通过收紧金融环境(比如提高借贷成本或降低股票价格和其他资产价值)发挥了作用。任何缓解金融状况的市场反弹,都可能阻碍官员抑制就业或工资增长的努力。

Brandywine Global投资组合经理杰克•麦金太尔(Jack McIntyre)表示:“一旦美联储承认通胀不再是个问题,市场就会加速走高。这将延长美联储对抗通胀的工作。”

总而言之,对市场来说最重要的可能不是美联储将利率提高多高,而是美国经济在未来一年能够维持得多好。

例如,就像高盛集团所说,如果美国能像它所预期的那样勉强避免衰退,那么预计今年股市只会小幅上涨。高盛认为,如果经济陷入衰退,收益增长将下滑。在这种情况下,标准普尔500指数可能下跌20%左右,这会是一个完全不同的结果。