据彭博社报道,芯片股去年遭受重创。在去年最后几个月,略显乏力的反弹使其避免出现有史以来第二糟糕的年度表现。但是,即使盈利预期被大幅下调,也不能改变芯片股现在在历史低点附近交易的事实,投资者需要弄清楚是否要重新涉足这一领域。

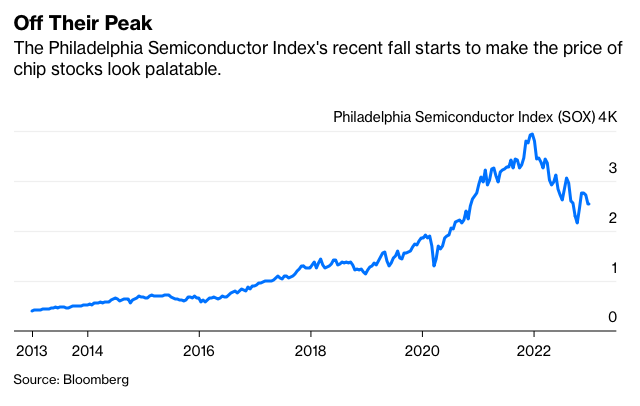

由30只成分股组成的费城半导体指数在2022年下跌了36%,是2008年以来的最大跌幅。如果不是出现了28%的反弹(最近几周反弹又被逆转),这一指数的年度跌幅甚至可能会超过当年48%的跌幅。反弹后又回落的事实引发了投资者的思考:芯片股到底会变得多便宜?

给予投资者短暂希望的是,他们相信半导体行业正处于数十年一遇的复苏期之中。由新冠疫情引发的芯片短缺向世界展示了高管们已经知道的事情:从汽车到弹头,一切都需要芯片,而且这种需求只会越来越大。

美国正在实施的、切断中国大陆与尖端技术联系的战略,刺激了中国加倍实施其建立自给自足产业的计划。与此同时,美国、日本和欧盟的政界人士一直在提供甜头,以使关键企业在本地开设工厂。最受欢迎的台积电在过去几年中宣布了在美国和日本进行扩张,但对在欧洲的任何计划都守口如瓶。台积电也在推进在台湾建设更多工厂,最近公布了其在台湾南部的最新工厂。

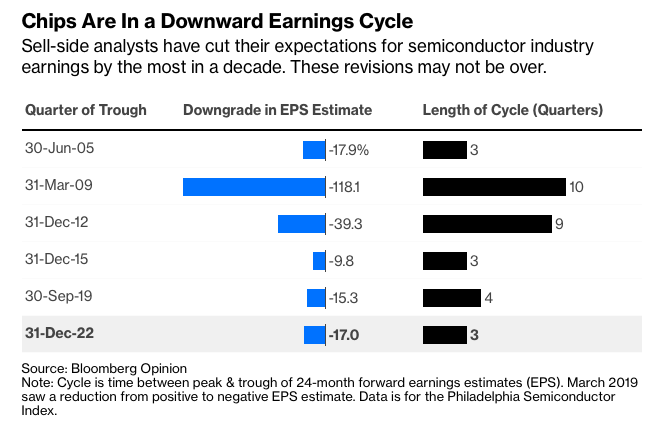

这种政府补贴的产能扩张与全球经济放缓、利率上升和俄罗斯入侵乌克兰相结合,使卖方分析师对半导体行业未来几年的利润持更加谨慎的态度。平均而言,自2022年第一季度达到峰值以来,费城半导体指数的24个月远期盈利预期已被下调了17%。这是自2010年以来对芯片股最大的一次重新评估。

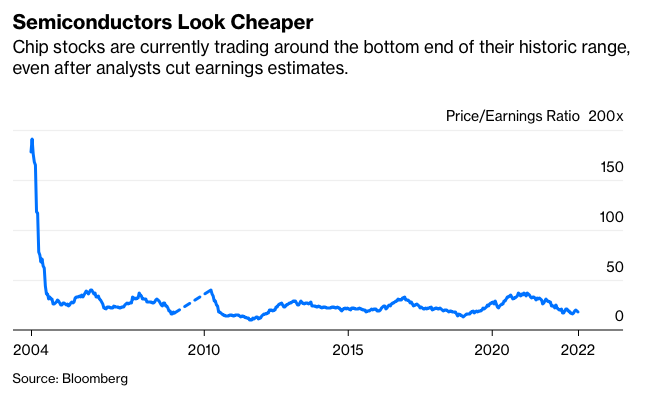

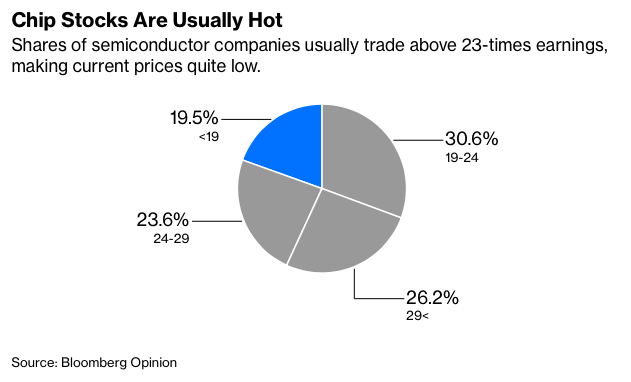

根据彭博社汇编的每周数据,投资者一直在紧紧跟随这些新的预期进行抛售,使费城半导体指数的市盈率下降到18.2倍。在过去20年中,其市盈率只有在不到20%的时间里达到或低于19倍,而有63%的时间处于22倍以上。

只有历史才能告诉我们,当前这个以战争、地缘政治紧张局势升级和下一代技术爆炸为标志的时代,是一个真正的例外局面,还是只是技术进步大潮中的一部分。可以肯定的是,芯片股很少会如此便宜。投资者将需要决定,半导体盈利前景这般大幅下滑是否是合理的并且是否会持续下去,还是说所有这些阴霾都被夸大了,打造出了一个难得的买入良机。

毕竟,如果政界和商界领袖的看法是对的,半导体将在未来几年成为一种宝贵的资源,这将使得芯片制造商成为地球上最重要的公司。