巴伦的文章分析说,便宜的汽油和杂货,还不足以让好市多(Costco)公司的股票在2022年保持好势头。但明年对这家仓储式商店巨头来说,应该是个好年景,忠实的会员们继续抢购低价商品,所以投资者应该考虑是否入手这个股票了。

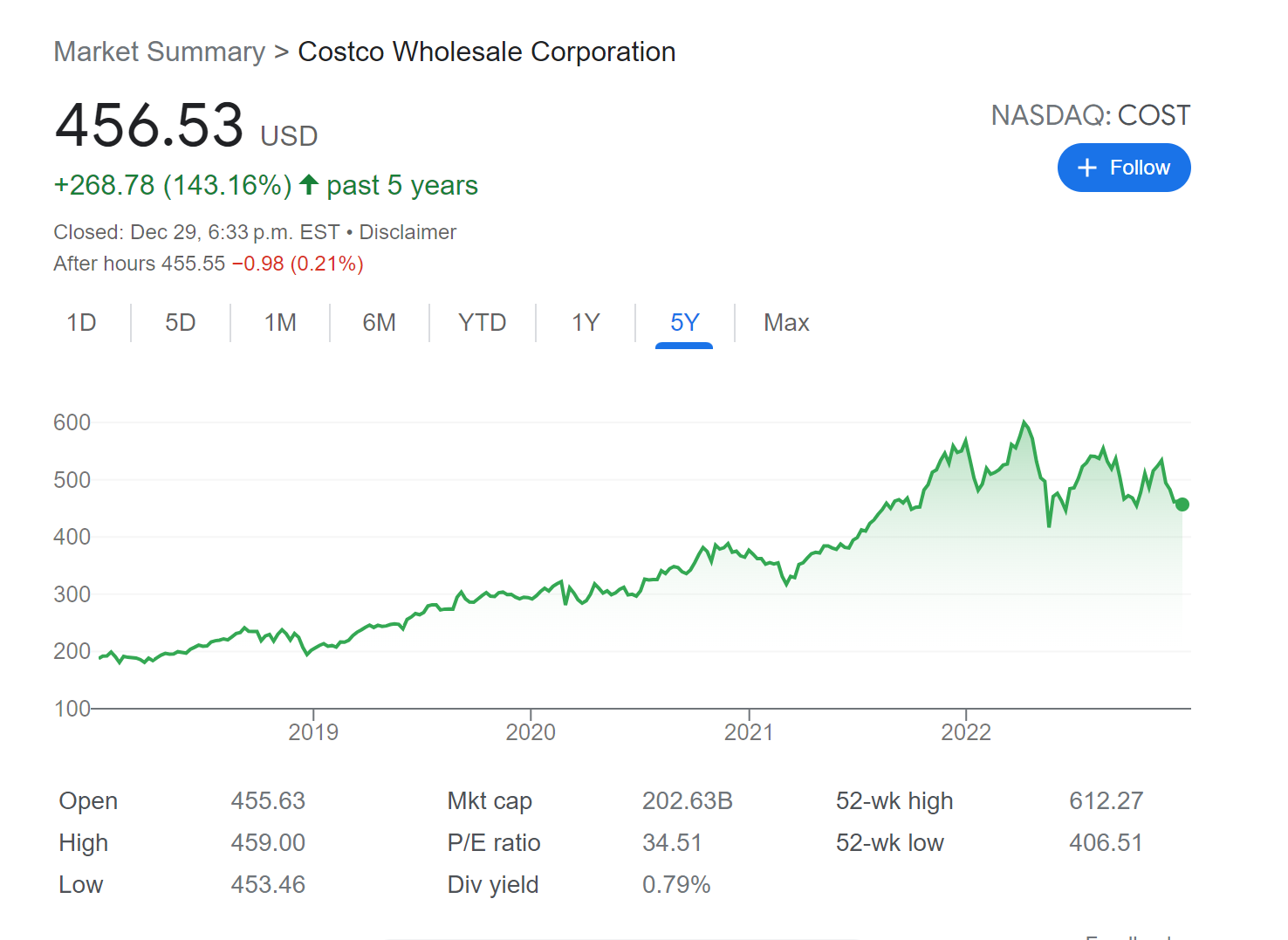

好市多(股票代码:COST)的股票今年已经下跌了19.44%,至最近的456.32美元,原因是投资者对库存积压和可支配支出回落感到担忧。

11月30日,好市多的财务报告似乎证实了这些担忧。公司称,截至11月27日的四周内,同店销售增长4.3%,低于上个月的6%。

12月8日公布的好市多第一财季财报显示,尽管会员续费踊跃,受人喜爱的自有品牌产品销售强劲,但这并没有什么帮助。在人们本应涌向好市多商店寻找便宜货的时候,价格上涨和预算紧缩造成了损失。

然而,一个令人失望的季度,不应该掩盖好市多的实力,其年收益以两位数增长,在最近一个季度,会员续费率徘徊在90%以上的高位。

通货膨胀仍然是一个问题,这对好市多不是坏消息,包括那些希望节约的富裕客户,都对好市多有兴趣。

Navellier & Associates的创始人兼首席投资官路易斯·诺维利耶说:”人们只想买到便宜货,而好市多提供这些东西。“

他说,当Navellier最后一次访问好市多时,停车场里停满了高档的SUV,”装满了东西“,而且好市多的同店销售”对任何零售商来说都足够好“。

投资者对好市多的担忧是可以理解的,通货膨胀、利率上升和经济状况的恶化,对大多数零售商都是不利的。R5资本的创始人斯科特·穆什金写道:“树不会长到天上去,销售情况也不会永远让人吃惊。”

在最近一个季度,好市多的毛利率从一年前的10.6%下降了不到半个百分点,不包括会员费,而通货膨胀也稍有缓解。其首席财务官理查德·加兰蒂告诉《巴伦周刊》:“我们看到非食品的非必需品受到了一些影响,但相对于整个零售业来说,我们的数字已经相当不错了。我们从长远角度来管理业务,对机会感觉很好,虽然没有什么是直线发展的。”

好市多成立于1976年,已经成为有史以来最伟大的零售业成功故事之一。Neuberger Berman下一代互联消费交易基金(NBCC)的投资组合经理约翰·圣马可说:“好市多能够在其他零售业者的竞争中脱颖而出,因为它主要以无可匹敌的价格,销售顾客需要的东西”。

他说,这个公式, “无论宏观背景如何,都是一个好的配方”。

确实这一招长期以来一直很有效。从2009年3月到2022年12月1日,好市多股价上涨超过1200%,使沃尔玛同期223%的涨幅和标普500指数504%的涨幅相形见绌。在大流行期间,这个方式也发挥了作用,对家庭必需品的需求推动好市多在过去两个财政年度(截至8月)每年的销售额平均增长17%。预计2023和2024财年的销售额将增长6%以上,分别达到2400亿美元和2600亿美元。

好市多的会员费一直是一个稳定的收入来源,一些费用似乎将在2023年初增加,公司最低级别的年费是60美元。

长期以来,好市多的会员资格一直以每年6%的速度增长。Cowen分析师奥利弗·陈称赞公司的“具有竞争力的独特价格主张”,并对该股给予“跑赢大盘”的评级和650美元的目标价。

许多零售业对手羡慕好市多的盈利增长。预计2023财年,其每股收益将增长近10%,达到创纪录的14.42美元,2024财年将增长11%,达到15.97美元,股息为每股3.6美元,收益率为0.8%。

好市多一直很贵,尽管比过去跌了一些。股价约为2024财年预计收益的29倍,而标准普尔500指数市盈率为15.3。

然而,好市多目前的市盈率低于其五年平均的33.2倍,以及去年达到的近45倍的最高市盈率。2022财年的股本回报率高达30%,高于2021财年的27.9%。而且公司偶尔会派发特别股息,比如2020年的每股10美元。

好市多的市盈率一直很高。霍奇斯资本管理公司(Hodges Capital Management)投资组合经理加里·布拉德肖表示, “如今这是一笔不错的交易。”